Российско-китайское партнерство в Арктике: варианты совместной разработки месторождений редкоземельных металлов

- 1 — д-р экон. наук заведующий кафедрой Санкт-Петербургский горный университет императрицы Екатерины II ▪ Orcid ▪ Elibrary ▪ Scopus ▪ ResearcherID

- 2 — аспирант Санкт-Петербургский горный университет императрицы Екатерины II ▪ Orcid ▪ Elibrary ▪ Scopus ▪ ResearcherID

- 3 — канд. экон. наук доцент Тайюаньский технологический университет ▪ Orcid ▪ Scopus

Аннотация

Редкоземельные металлы (РЗМ) имеют большую значимость для современной мировой экономики из-за их использования в различных высокотехнологичных отраслях промышленности. В России сосредоточены значительные запасы РЗМ, что выражается в основном конкурентном преимуществе – высоком потенциале минерально-сырьевой базы для обеспечения растущего спроса как на внутреннем рынке, так и на мировом, где абсолютным лидером является Китай. На долю Китая приходится до 70 % мирового производства РЗМ, тогда как в России этот показатель не превышает 1 %. Весь мир стал уделять больше внимания цепочке поставок РЗМ, в связи с чем усилилась международная конкуренция. Развитие российско-китайских отношений является ключом к усилению позиций стран на мировой арене, оно должно основываться на формировании сотрудничества в тех областях, которые имеют стратегическое значение для обеих сторон. Цель исследования заключается в обосновании российско-китайского сотрудничества в стратегических отраслях экономики на примере редкоземельной промышленности. Как объект для реализации технологического партнерства рассмотрена территория Арктической зоны Российской Федерации, где сосредоточены уникальные с точки зрения величины запасов и содержания полезных компонентов месторождения РЗМ. Полученные результаты критического анализа состояния ключевых месторождений РЗМ в России с ориентацией на арктические объекты, а также результаты сравнительного анализа потребительских рынков России и Китая и прогнозов их развития легли в основу разработанных вариантов реализации технологического партнерства между странами. Наиболее перспективной формой российско-китайского партнерства может выступить форма консорциума, аналогичная совместным проектам «Ямал СПГ», «Сила Сибири». Такая форма сотрудничества позволяет России привлечь инвестиции и технологии, а Китаю – обеспечить доступ к новым источникам сырья и усилить влияние в Арктике.

Отсутствует

Введение

Редкоземельные металлы (РЗМ) в настоящее время называют критически важными материалами, стратегическими ресурсами в современной промышленности. Они находят применение в электронике и приборостроении, энергетике, металлургии, производстве нового технологичного транспорта, катализаторов, оборонной промышленности и других областях [1-3]. В мире спрос на данные элементы растет достаточно быстрыми темпами в силу развития новых технологий, искусственного интеллекта, автономной робототехники и других направлений. В России ежегодно потребляется около 1,1-1,2 тыс. т РЗМ1, а основными рынками являются нефтехимия и нефтепереработка, металлургия, атомная промышленность и др. [4]. В то же время на мировом рынке наибольшая доля РЗМ (более 40 %) потребляется при производстве магнитных материалов, которые затем используются, например, в ветрогенераторах. Так, благодаря развитию «зеленой» энергетики в контексте декарбонизации и энергетического перехода, наряду с другими высокотехнологичными отраслями экономики, спрос на РЗМ в мире вырос за последнее десятилетие почти в два раза [5]. На сегодняшний день только в Китае потребляется более 170 тыс. т РЗМ в год. Что касается потенциала роста национального рынка РЗМ, то основным фактором в среднесрочной перспективе рассматривается развитие новых высокотехнологичных отраслей, в том числе «зеленой» энергетики, производства электромобильного транспорта, авиастроения и др. [6]. В Китае, в свою очередь, наиболее перспективными областями для роста спроса на РЗМ помимо «зеленой» энергетики и новых технологических транспортных средств являются робототехника, электроника, производство инверторных кондиционеров, энергосберегающих лифтов и др.2

Россия обладает одним из сильнейших конкурентных преимуществ относительно других стран – большие запасы РЗМ (10 млн т по категориям запасов А, В, С1 и более 30 млн т по категории С2), более 2/3 которых сосредоточены в месторождениях на территории Арктической зоны Российской Федерации (АЗРФ) в Мурманской обл. и Республике Саха. По величине запасов Россия уступает Китаю, абсолютному лидеру (44 млн т), Вьетнаму (22 млн т) и Бразилии (21 млн т), где отсутствуют какие-либо производственные мощности по переработке металлов3, однако при благоприятных геологических оценках страна может опередить указанные страны. В целом, на долю 60 % мировых запасов РЗМ, не учитывая Китай, приходится лишь 30 % добычи, что свидетельствует о низкой степени разработки4. В настоящее время полная технологическая цепь создания высокотехнологичной продукции на основе РЗМ представлена только в Китае, который лидирует по запасам и объемам добычи, переработки, разделения РЗМ, производству металлов и сплавов, а также конечной продукции на их основе, тогда как США, Австралия, Мьянма, Вьетнам и другие страны обладают производственными возможностями и коммерческим развитием только некоторых звеньев. Однако это лидерство сопряжено с рядом внутренних вызовов, связанных с развитием ресурсной базы. Научные исследования последних лет фокусируются на решении проблем, среди которых истощение ресурсов и интенсификация добычи, что требует разработки новых, более сложных с технологической точки зрения месторождений. Дисбаланс в распределении тяжелых и легких РЗМ, структурный дефицит тяжелых элементов на фоне избытка легких, экологические последствия приводят к необходимости разработки методов экологически безопасной добычи, рекультивации земель и переработки отходов [7-9].

В России технологическая цепь представлена этапами добычи руды и производства концентратов РЗМ, которые затем экспортируются, а потребляемые на внутреннем рынке РЗМ, в свою очередь, импортируются из Китая5. Такое противоречие на фоне высокой ресурсной обеспеченности вызывает опасения касательно технологического суверенитета страны, при этом с 2023 г. правительства по всему миру стали уделять больше внимания цепочке поставок РЗМ. В связи с усилением международной конкуренции РЗМ получают все больше внимания в качестве ключевых материалов в аэрокосмической, национальной оборонной промышленности, новых энергетических транспортных средствах и других областях. Западные страны, главным образом США, значительно повысили свое внимание к цепочкам производства РЗМ и ввели меры и законопроекты для обеспечения собственных поставок, одновременно расширяя зоны влияния по всему миру. В этом контексте укрепление российско-китайских отношений играет важнейшую роль для повышения конкурентных позиций обеих стран на глобальной арене, а Арктика выступает связующим звеном, в том числе вследствие растущего интереса к региону со стороны других государств [10, 11].

Геополитические изменения влияют на традиционные торговые маршруты и требуют поиска новых путей сотрудничества. В связи с этим стратегическое партнерство между Россией и Китаем может стать ответом на вызовы, связанные с диверсификацией источников энергии и поиском новых рынков сбыта [12]. Для России ужесточение западных санкций требует усиления связей с новыми партнерами, при этом введение новых тарифов администрацией президента США на фоне торговой войны диктует Китаю новые условия игры. Сотрудничество стран должно развиваться в стратегически значимых отраслях экономики на взаимовыгодных условиях. Укрепляя свои позиции через совместные инициативы и проекты, Россия и Китай смогут создать стабильную основу для дальнейшего экономического развития.

Цель данной работы – обоснование оптимальных форм реализации российско-китайского технологического партнерства в стратегических отраслях экономики на примере редкоземельной отрасли. Задачами исследования являются следующие:

- проанализировать состояние минерально-сырьевой базы РЗМ России и оценить структуру ключевых арктических месторождений;

- выявить потенциальный объект для реализации международного сотрудничества;

- сравнить потребительские рынки России и Китая, а также прогнозы их развития для выявления общих и принципиально отличающихся аспектов;

- разработать и сравнить варианты долгосрочного технологического сотрудничества стран в отрасли;

- определить наиболее оптимальные формы сотрудничества по принципу «максимальные выгоды – минимальные риски» для обеих сторон.

Обзор литературы

Вопросы, связанные с развитием минерально-сырьевой базы, в частности в российской Арктике, являются актуальными в современной научной литературе [13-15]. Общие проблемы обеспечения российской промышленности критически важными полезными ископаемыми, в том числе РЗМ, рассматриваются в работе [16]. Отмечается, что в последние годы минерально-сырьевая база критических металлов в России демонстрирует положительный рост, при этом многие месторождения комплексных руд не разрабатываются. Согласно источникам [17-19], к основным проблемам, препятствующим развитию редкоземельной отрасли в стране, относятся отсутствие технологий разделения оксидов РЗМ и получения металлов и сплавов на их основе, негативное влияние процессов добычи и переработки РЗМ на окружающую среду, в большинстве своем невысокое качество сырья, логистическая недоступность месторождений, особенно расположенных в Арктике, высокие барьеры для выхода на мировой рынок, высокая зависимость от импорта, низкий спрос на РЗМ на внутреннем рынке, недостаточный уровень механизмов регулирования и поддержки отрасли, капиталоемкость проектов, геополитическая напряженность и др. Тем не менее, в ряде исследований [1, 2] указываются перспективы развития редкоземельной отрасли в России в связи с ростом внутреннего и мирового спроса.

В работах [20, 21] освещаются геологические особенности отдельных редкоземельных месторождений Мурманской обл., оценивается стоимость запасов, приводятся некоторые данные о содержании элементов и рассматриваются технологии их переработки, а также потенциал дальнейшего развития редкоземельной промышленности в регионе. Ряд других исследований [22, 23] посвящен особенностям разработки и дальнейшей переработке комплексных руд Томторского месторождения в Республике Саха, в том числе представлены данные о гранулометрическом, минеральном и химическом составах руд. Тем не менее, в российской научной литературе отсутствуют подходы к комплексной оценке структуры запасов арктических месторождений РЗМ с выявлением наиболее и наименее распространенных элементов, а также сопоставления ресурсной обеспеченности с рыночным потенциалом, в том числе в связи с наращиванием экспорта.

Отдельные аспекты разработки китайских месторождений РЗМ рассмотрены в работах [7, 24, 25], в которых указаны проблемы истощения ресурсной базы, неравномерного распределения тяжелых и легких элементов в структуре запасов месторождений и т.д. В исследованиях, посвященных проблемам развития минерально-сырьевого комплекса страны в целом [26, 27], отмечается, что на данном этапе он сталкивается с глобальными геополитическими и климатическими вызовами, что требует разработки альтернативных стратегий развития отраслей.

Проблемы реализации российско-китайского партнерства в отрасли РЗМ слабо проработаны в научной литературе. Существуют исследования, посвященные изучению примеров технологического сотрудничества стран в смежных комплексах, например топливно-энергетическом. Так, одним из самых известных является совместный проект «Ямал СПГ», благодаря которому Китай получил новый торговый путь и укрепил свою роль в развитии инфраструктуры Арктики, а Россия привлекла инвестиции для ускоренного освоения региона, а также недостающие технологии на фоне ужесточения европейских санкций и ухода ряда компаний с российского рынка [10]. Другим примером успешного энергетического сотрудничества России и Китая является проект «Сила Сибири», который открывает новые перспективы для обеспечения энергетической безопасности и экономического развития стран [12], а также укрепления своих позиций на мировой арене и обеспечения стратегического баланса [28]. Однако в данных работах рассматриваются взаимные выгоды реализации тех или иных механизмов сотрудничества, но риски определяются только для России. Кроме того, в рассмотренных исследованиях не проводится анализ форм российско- китайского партнерства в стратегических отраслях с точки зрения соответствия принципам оптимальности для обеих сторон.

Опыт уже реализующихся инициатив может стать предпосылкой для актуализации форм российско-китайского технологического партнерства в новых сферах. Научная гипотеза данного исследования заключается в следующем: реализация российско-китайского партнерства в отрасли РЗМ в Арктике, основанная на комплексной оценке структуры запасов и рыночного потенциала, будет оптимальной и взаимовыгодной для обеих сторон, если она будет учитывать комплементарность ресурсов и технологий, а также обеспечивать определенные выгоды и минимизировать риски для обоих партнеров. Научная новизна исследования обусловлена комплексной оценкой запасов арктических месторождений РЗМ, обобщением возможных специфических форм российско-китайского партнерства в отрасли РЗМ и разработкой оптимальных форм партнерства с учетом выгод и рисков для обеих сторон.

Методы

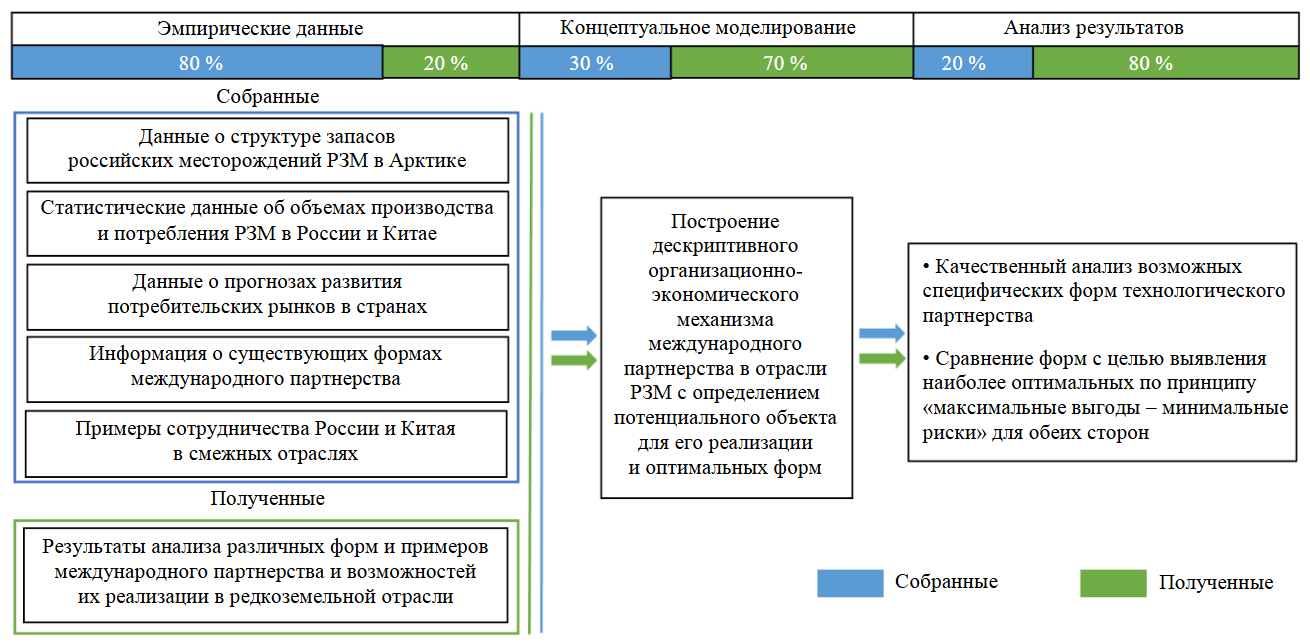

В основе исследования лежит эмпирико-теоретический подход (рис.1). Методология исследования основывается преимущественно на качественных методах с использованием количественных данных. Применяются следующие теоретические методы: анализ научной литературы по теме исследования, общенаучные методы анализа, синтеза, сравнения, аналогии, концептуального моделирования. Метод сравнительного анализа используется как сквозной метод на всех этапах исследования при сравнении структуры и объема запасов РЗМ российских месторождений, технологических цепочек России и Китая, структуры потребительского спроса на РЗМ в России и Китае, а также различных форм и примеров международного партнерства. Метод аналогии применен к проектам «Ямал СПГ», также реализуемым в АЗРФ, «Сила Сибири» и совместного предприятия ООО «Разрезуголь», которые являются успешными примерами международного партнерства России и Китая в топливно-энергетическом комплексе. Сопоставление и сравнение проектов проводятся по таким критериям, как сегментация процессов (инвестиционная деятельность, добыча ресурсов, строительство инфраструктуры, предоставление оборудования и технологий и т.д.), и возникающие в связи с этим выгоды и риски актуальны для обеих сторон. Метод концептуального моделирования подразумевает построение дескриптивного организационно-экономического механизма международного партнерства с определением потенциального объекта для его реализации и оптимальных форм (моделей) по принципу «максимальные выгоды – минимальные риски».

Основным экспериментальным методом выступает статистический анализ, предполагающий сбор и анализ вторичных эмпирических данных из широкого круга источников, таких как официальные данные о запасах, отраслевые отчеты и аналитические обзоры, нормативно-правовые акты, предыдущие исследования авторов.

Объектом исследования является редкоземельная отрасль, предметом – экономические и управленческие отношения, возникающие в процессе реализации российско-китайского партнерства в отрасли на примере разработки арктических месторождений РЗМ.

Рис.1. Методологический подход к исследованию

Обсуждение результатов

Анализ структуры запасов месторождений РЗМ в России

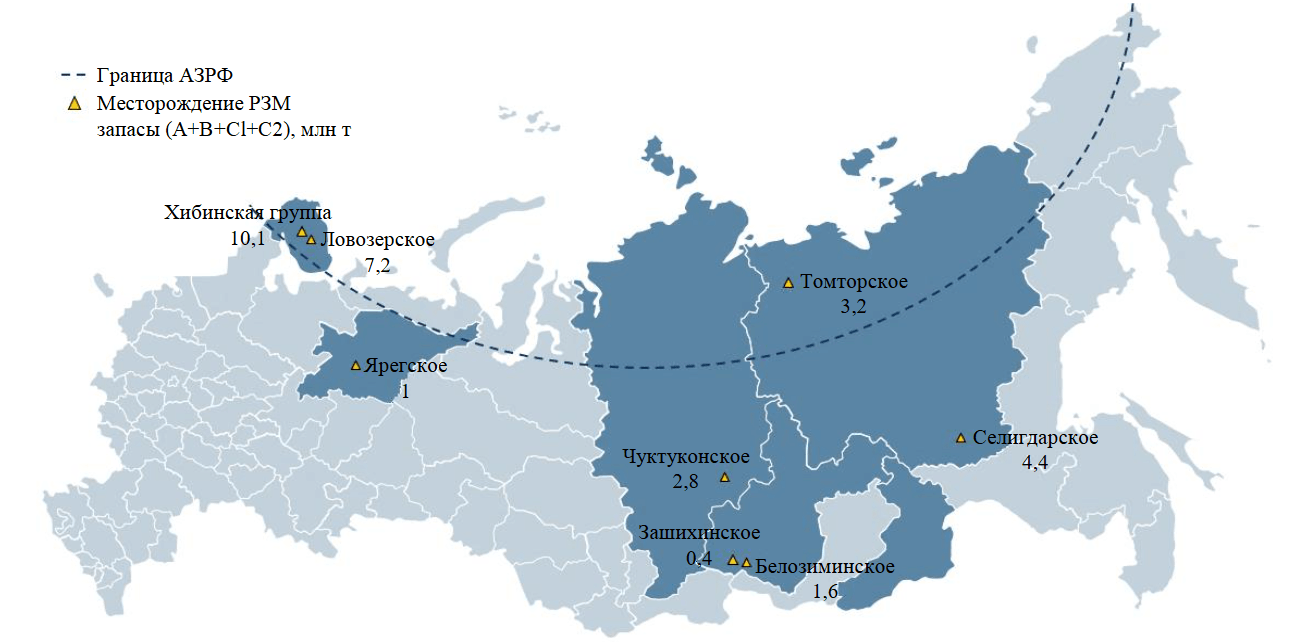

В настоящее время в России насчитывается около десятка месторождений РЗМ6 с суммарными запасами около 30 млн т по категориям A, B, C1, C2 (рис.2). Запасы российских месторождений только по категориям A, B, C1 составляют около 10 млн т, что обуславливает одно из лидирующих мест страны по запасам РЗМ (четвертое место после Китая, Вьетнама и Бразилии)7. При этом 2/3 запасов сосредоточено в месторождениях, расположенных на территории АЗРФ, в том числе в Мурманской обл. и Республике Саха.

Рис.2. Основные месторождения РЗМ и распределение запасов в России

Месторождения Мурманской обл., в том числе Ловозерское и месторождения Хибинской группы (Кукисвумчорр, Юкспор, Апатитовый Цирк, Плато Расвумчорр, Коашва, Ньоркпахк и др.), являются крупнейшими по величине запасов РЗМ. Разработка РЗМ в России ведется только на Ловозерском месторождении, где ежегодно добывается около 2,7 тыс. т металлов, более 90 % которых затем экспортируется в виде карбонатов8. Перспективные месторождения Томторское, Зашихинское и Ярегское подготавливаются к освоению. Важно отметить, что указанные месторождения не являются исключительно редкоземельными и содержат также другие компоненты. Например, на месторождениях Хибинской группы ведется разработка апатит-нефелиновых руд, а также содержатся запасы алюминия, титана. Ярегское месторождение, в свою очередь, является единственным в мире месторождением сверхвысоковязкой нефти, добываемой шахтным способом. В настоящее время месторождение подготавливается к освоению титана и других металлов, в том числе РЗМ. Среди запасов Томторского и Зашихинского месторождений можно также встретить ниобий, цирконий, уран [18, 19, 22].

К РЗМ относятся 17 элементов легкой и тяжелой групп. Первая группа включает лантан, церий, празеодим, неодим, прометий, самарий, европий; вторая – гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютеций, иттрий [5]. Скандий является семнадцатым элементом, не относящимся ни к легким, ни к тяжелым РЗМ.

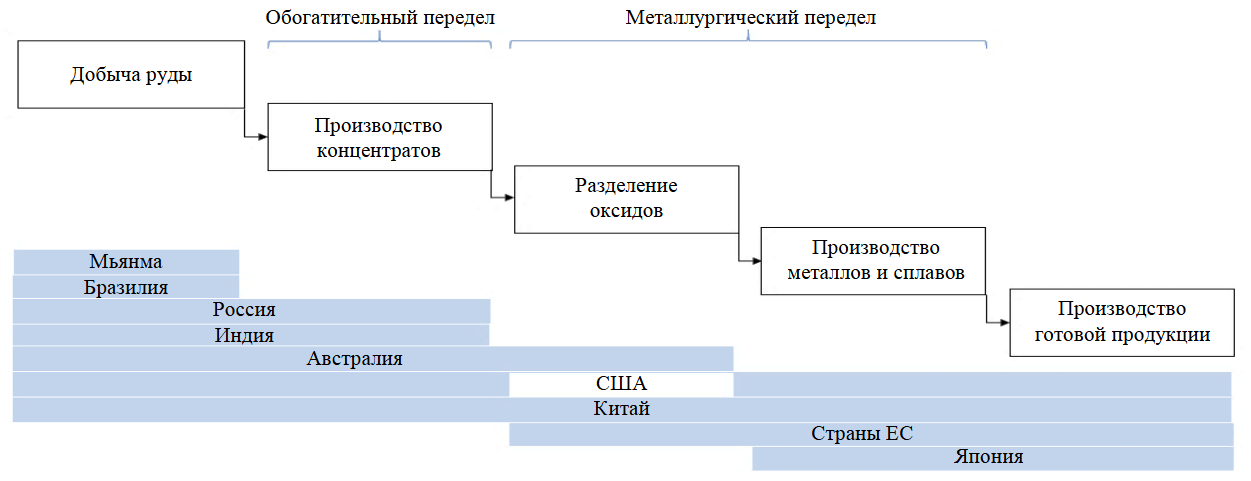

Подсчет мировых запасов РЗМ осуществляется с переводом их на сумму триоксидов – ∑TR2O3, представляющих собой соединения, в которых содержание полезных компонентов может сильно варьировать. Например, содержание TR2O3 в руде Томторского месторождения может достигать 12 % (один из самых больших показателей в мире), тогда как средний показатель месторождений Кольского полуострова не превышает 1 % 8. Для сравнения, на крупнейшем в мире месторождении Баян-Обо во Внутренней Монголии КНР (запасы более 36 млн т РЗМ, что составляет более 80 % от всех запасов Китая) среднее содержание TR2O3 составляет 3-5 % 8. Оксиды РЗМ не производятся в России – технологическая цепь заканчивается на этапе создания карбонатов РЗМ, получаемых из лопаритового концентрата на ОАО «Соликамский магниевый завод», которые затем экспортируются. Полная технологическая цепь получения РЗМ-продуктов, представленная в мировой практике, показана на рис.3.

В России отсутствуют этапы, начиная от разделения оксидов и вплоть до создания конечной РЗМ-продукции. Данные этапы вносят наибольший вклад в создание добавочной стоимости, что обуславливает превалирование экспорта в натуральном выражении над импортом РЗМ, но обратную ситуацию – в стоимостном выражении. Основными импортерами российских РЗМ, в свою очередь, являются Китай и страны ЕС, где затем осуществляются металлургические переделы разделения оксидов РЗМ и производства металлов и сплавов для создания высокотехнологичной продукции с высокой добавочной стоимостью на их основе.

Рис.3. Полная технологическая цепь создания РЗМ-продукции [20]

На мировом рынке РЗМ сложилась так называемая «балансовая проблема» [5, 17] – переизбыток металлов легкой группы и, соответственно, дефицит тяжелых, в силу комплексности и сложного строения руд. Для того, чтобы получить отдельные элементы, необходимо подобрать технологию разделения для каждого вида РЗМ. Кроме того, некоторые металлы, такие как лантан и церий, распространены в природе больше, чем другие, тогда как высокотехнологичные отрасли промышленности также формируют спрос на диспрозий, иттрий и другие тяжелые элементы, без которых невозможно создание передовых технологий в военно-промышленном комплексе, авиа- и ракетостроении и др. Как следствие, избыточное предложение ряда РЗМ приводит к снижению цен на них и росту – на дефицитные элементы.

Недра российских месторождений содержат запасы легких и дефицитных тяжелых РЗМ, при этом их состав может варьировать. В табл.1 представлены результаты анализа структуры запасов ключевых арктических месторождений: Ловозерское (лопаритовое и эвдиалитовое), Хибинской группы и Томторское.

Таблица 1

Содержание РЗМ легкой и тяжелой групп в месторождениях, тыс. т [20, 21, 29, 30]

|

Месторождение |

Легкие |

Тяжелые |

||||||||||

|

La |

Ce |

Nd |

Pr |

Sm |

Eu |

Y |

Tb |

Gd |

Dy |

Er |

Yb |

|

|

Ловозерское (лопаритовое) |

+ 9,6 |

+ 15,7 |

+ 2,9 |

+ 0,9 |

– |

– |

– |

– |

– |

– |

– |

– |

|

Всего по группам РЗМ |

29 |

– |

||||||||||

|

Ловозерское (эвдиалитовое) |

+ 283,1 |

+ 684,1 |

+ 330,3 |

+ 94,4 |

+ 99,1 |

+ 22,2 |

+ 542,6 |

+ 21,2 |

+ 59 |

+ 80,2 |

+ 47,2 |

+ 44,8 |

|

Всего по группам РЗМ |

1513 |

|

|

795 |

||||||||

|

Хибинская группа |

+ 3058,2 |

+ 5213,7 |

+ 1704 |

+ 462,7 |

+ 259,6 |

+ 79 |

+ 22,6 |

+ 33,9 |

+ 214,4 |

+ 101,6 |

+ 45,1 |

+ 45,1 |

|

Всего по группам РЗМ |

10777,2 |

462,7 |

||||||||||

|

Томторское |

+ 754 |

+ 1380 |

+ 541 |

+ 134 |

+ 80 |

+ 26 |

+ 206 |

+ 8 |

+ 54 |

+ 27 |

+ 18 |

– |

|

Всего по группам РЗМ |

2915 |

313 |

||||||||||

|

Итого по элементам |

4104,9 |

7293,5 |

2578,2 |

692,2 |

438,7 |

127,2 |

771,2 |

63,1 |

327,4 |

208,8 |

110,3 |

89,9 |

|

Итого по группам РЗМ |

15234,7 |

1570,7 |

||||||||||

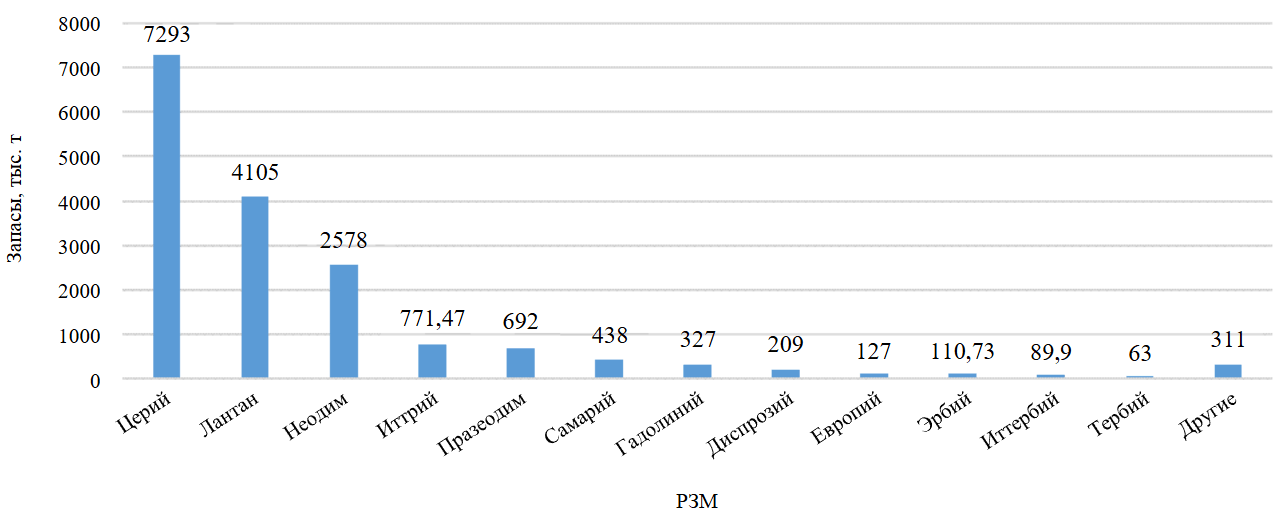

Согласно табл.1, единственное разрабатываемое в настоящее время Ловозерское месторождение (лопаритовое) содержит запасы легких РЗМ – церия, лантана, неодима и празеодима. Данные элементы распространены также в Хибинской группе месторождений и на Томторском месторождении, однако в этих объектах заключены также запасы тяжелых металлов, причем на них приходится наибольшая доля – суммарно около 10 % от всей величины запасов. Наибольшими совокупными запасами РЗМ среди рассмотренных месторождений обладает Хибинская группа. Суммарные запасы легких металлов составляют более 10 млн т, а тяжелых i460 тыс. т, тогда как Томторское месторождение, в три раза меньшее по запасам, содержит i310 тыс. т тяжелых элементов. Содержание РЗМ в рудах Томторского месторождения самое высокое среди рассмотренных и может достигать 12 %, что является его конкурентным преимуществом, так как низкая концентрация полезных компонентов в руде негативно влияет на рентабельность извлечения и разработка таких запасов может быть нецелесообразной с экономической точки зрения. На рис.4 представлен график распределения запасов РЗМ рассмотренных месторождений по видам от наиболее к наименее распространенным.

Согласно полученным результатам анализа структуры запасов трех российских арктических месторождений, легкие РЗМ распространены больше, чем тяжелые. Так, самым распространенным элементом является церий, который занимает более 40 % от всех запасов рассмотренных месторождений. Среди тяжелых элементов наиболее распространен гадолиний, а самым дефицитным из рассмотренных элементов является тербий. При этом среди арктических месторождений особенно выделяется Томторское в Республике Саха, где сосредоточены немалые запасы дефицитных тяжелых элементов, а также уникальные концентрации полезных компонентов, что должно положительно отражаться на рентабельности их извлечения и экономике проектов в целом. Все это обуславливает выбор данного объекта в качестве потенциального при реализации определенных форм технологического партнерства России и Китая.

Рис.4. Распределение запасов РЗМ ключевых месторождений по видам

Оценка применимости РЗМ в различных отраслях промышленности: сравнение потребительских рынков России и Китая

Создание полной технологической цепи производства РЗМ и продукции на их основе должно сопровождаться соответствующим спросом в отраслях потребления этих компонентов. РЗМ применяются в целом ряде высокотехнологичных отраслей экономики, и элементы имеют разную ценность. В табл.2 представлены результаты анализа основных областей применения РЗМ.

Таблица 2

Области применения РЗМ [31-34]

|

РЗМ |

Область применения |

|

Лантан |

Автокатализаторы, катализаторы крекинга, металлургия, гибридные двигатели, стекольная промышленность, изготовление полировальных порошков, аккумуляторные батареи, люминофоры, оптика, лазеры, атомная техника |

|

Церий |

Автокатализаторы, катализаторы крекинга, металлургия, стекольная промышленность, изготовление полировальных порошков, аккумуляторные батареи, люминофоры, текстильная промышленность |

|

Празеодим |

Магниты, автокатализаторы, металлургия, стекольная промышленность, полировальные порошки, аккумуляторные батареи |

|

Неодим |

Магниты, катализаторы, металлургия, стекольная промышленность, аккумуляторные батареи, электроника, лазеры, гибридные двигатели |

|

Иттрий |

Люминофоры, стекольная промышленность, оптика, лазеры, керамика, металлургия, авиакосмическая промышленность, атомная техника |

|

Гадолиний |

Магниты, люминофоры, оптика, лазеры, рентгенотехника |

|

Тербий |

Магниты, люминофоры, рентгенотехника |

|

Диспрозий |

Магниты, катализаторы, ядерная энергетика, гибридные двигатели |

|

Самарий |

Аккумуляторные батареи, компьютеры, измерительные приборы, магниты |

|

Европий |

Люминофоры, ядерная энергетика |

|

Прометий |

Ядерная энергетика, измерительные приборы |

|

Гольмий |

Стекольная промышленность, лазеры |

|

Эрбий |

Люминофоры |

|

Тулий |

Рентгенотехника |

|

Иттербий |

Лазеры, металлургия |

|

Лютеций |

Катализаторы крекинга |

|

Скандий |

Металлургия, авиация, ракетостроение, автомобильные двигатели |

Согласно табл.2, наиболее востребованы несколько видов РЗМ – лантан, церий, празеодим, неодим и иттрий. Празеодим и неодим, в свою очередь, являются основными компонентами, применяемыми при создании постоянных магнитов, которые затем используются в ветрогенераторах. Согласно мировому распределению спроса на РЗМ по отраслям потребления, наибольшая доля (около 42 %) приходится на сферу производства магнитов9. В Китае, который является абсолютным лидером по производству ветроэнергетики, между потреблением РЗМ и ростом мощностей ветровых электростанций существует сильная прямая зависимость [6]. Помимо прочего, ряд РЗМ благодаря флуоресцентным свойствам широко используется в солнечных фотоэлектрических устройствах10. Таким образом, стоит полагать, что именно в сфере «зеленой» энергетики может произойти наибольший рост спроса на РЗМ в мире в ближайшей перспективе.

Лантан и церий применяются в основном в производстве различных катализаторов, а также при создании аккумуляторных батарей, которые затем используются, например, в электромобильном и других видах технологического транспорта. Данная отрасль уже показала серьезный рост в Китае, где за последнее десятилетие производство электромобилей выросло в 20 раз11. Как следствие, растущий спрос на РЗМ в Китае, как и во всем мире в целом, можно сопоставить с развитием производства в высокотехнологичных отраслях экономики.

Иттрий, будучи дефицитным элементом тяжелой группы РЗМ, находит применение в металлургии, где наряду с другими используется в качестве добавок при производстве различных сплавов, например высокопрочных стали и чугуна. Данная технология не является такой же распространенной или необходимой, как применение РЗМ при производстве постоянных магнитов, однако свойства этих элементов позволяют повысить качество и срок использования многих видов готовой продукции, в частности в металлургии.

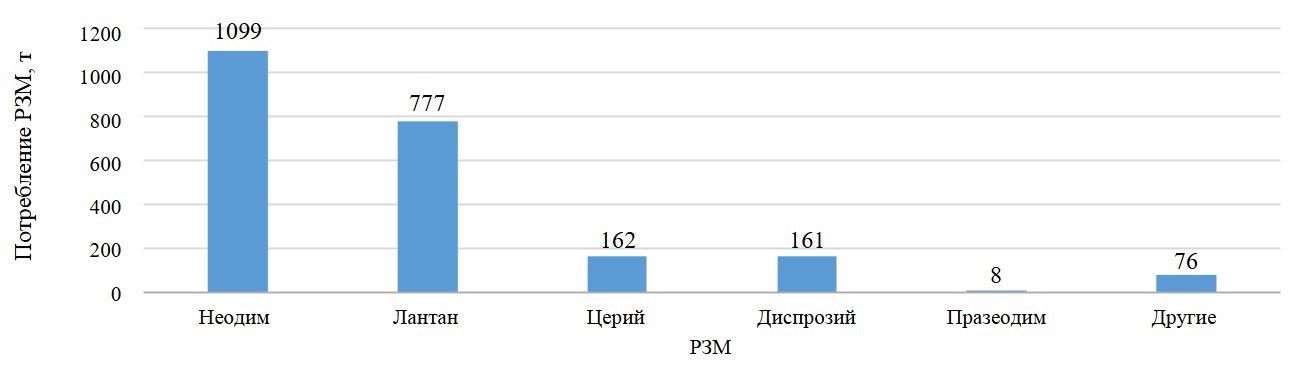

Что касается потребления РЗМ на внутреннем рынке России, то сегодня оно представлено несколькими отраслями промышленности с низким уровнем спроса – нефтехимией и нефтепереработкой (около 70 % потребления), металлургией (около 10 %), атомной промышленностью и др. Ежегодно в России потребляется около 1,2 тыс. т РЗМ, и этот показатель практически не изменяется в динамике12. Согласно ряду предыдущих исследований авторов [6, 31], основным фактором роста спроса на РЗМ на внутреннем рынке в среднесрочной перспективе рассматривается в первую очередь формирование новых прогрессивных отраслей экономики, таких как производство электромобильного транспорта и «зеленой» энергетики, с одновременным ростом потребления металлов в традиционных отраслях, в том числе в металлургии, нефтехимии и нефтепереработке. По ранее разработанным прогнозам потребление РЗМ в России к 2030 г. может составить около 2,3 тыс. т, что почти в два раза превышает текущий уровень, при этом наиболее потребляемым элементом будет неодим (рис.5).

Рис.5. Распределение прогнозного потребления РЗМ по видам к 2030 г. на внутреннем рынке, составлено на основе [6]

В среднесрочной перспективе на российских потребительских рынках наиболее востребованными металлами выступят в первую очередь легкие РЗМ. Наибольшая потребность по мере роста спроса будет ощущаться в неодиме, который применяется при производстве магнитов, аккумуляторных батарей и в других областях, а также в лантане, используемом в том числе в металлургии, нефтехимии и нефтепереработке. Ожидается, что прогнозное потребление тяжелых элементов, в том числе диспрозия, окажется значительно меньше потребления легких РЗМ. Тем не менее, тяжелые металлы применяются в ядерной энергетике, рентгенографии, военно-промышленном комплексе, и при условии наращивания темпов роста в данных отраслях можно ожидать еще большее увеличение спроса на РЗМ в целом по стране. В соответствии с текущими и возможными растущими потребностями обеспеченность собственными запасами позволит использовать их на протяжении многих лет и поставлять определенную часть продукции на экспорт, и в приоритете – на китайский рынок. В этом смысле предложение на мировом рынке должно также соответствовать мировым потребностям в перспективе.

Ежегодно в Китае потребляется более 170 тыс. т РЗМ13, причем наибольшая доля спроса (более 40 %) приходится на сферу производства магнитных материалов. В целом структура китайского спроса на РЗМ полностью соответствует мировой: потребление осуществляется в металлургии и приборостроении, нефтехимии и нефтепереработке, при производстве керамики, материалов для хранения водорода, люминофоров, полировальных порошков, катализаторов и т.д. Тем не менее, рост спроса на РЗМ на китайском рынке в будущем будет связан со следующими факторами14:

- Продолжающийся рост спроса на электрические и другие виды транспорта, их усовершенствование. Китайский рынок новых видов транспортных средств переживает бум производства и продаж, и благодаря политике государства потребительский спрос на автомобили по-прежнему остается высоким. РЗМ широко используются в электрических автомобилях для приведения в действие двигателей, гидроусилителей рулевого управления и других деталей пусковых механизмов. Кроме того, литиевые аккумуляторы и катализаторы выхлопных газов автомобилей также содержат РЗМ [35]. Благодаря небольшим размерам, легкому весу и высокой производительности они обладают значительными преимуществами. Тенденция развития рынка новых энергетических транспортных средств и совершенствование технологий производства РЗМ-материалов оказывают большое влияние на процветание всей промышленности.

- Развитие робототехнических технологий, диджитализация. Область применения роботов охватывает многие отрасли, такие как автомобилестроение, электроника и предметы домашнего обихода. В настоящее время робототехническая промышленность Китая сформировала целую производственную цепочку – от деталей до целого станка и интегрированных приложений. Инновации в основных технологиях и ключевых компонентах продвигаются, научно-исследовательские и опытно-конструкторские возможности, а также возможности серийного производства оборудования в целом постоянно расширяются. РЗМ в этой сфере в основном используются в серверных системах роботов, благодаря чему скорость их реагирования может быть значительно улучшена.

- Продолжающийся рост мощности ветроэнергетических установок. Политика Китая в области углеродной нейтральности и энергетического перехода направлена в том числе на развитие ветроэнергетики [36], следовательно ожидается также рост спроса на РЗМ-магниты. В последние годы для снижения затрат на использование магнитных материалов проницаемость генераторов на постоянных магнитах с полупрямым приводом увеличилась потому, что полупрямой привод потребляет меньше магнитных материалов, чем прямой. Как следствие, темпы роста спроса на РЗМ-магниты в будущем могут оказаться ниже, чем ожидалось в предыдущие годы.

- Рост производства инверторных кондиционеров, энергосберегающих лифтов, бытовой элект-роники. Под влиянием новой политики в области стандартов энергоэффективности систем кондиционирования воздуха доля новых уровней энергоэффективности продолжает увеличиваться, и инверторные компрессоры кондиционеров могут соответствовать новым стандартам только при использовании высокоэффективных постоянных РЗМ-магнитов. РЗМ также применяются при производстве энергосберегающих лифтов, и благодаря их использованию лифтовые тяговые механизмы обладают такими свойствами, как небольшие размеры, высокая эффективность и износостойкость. Помимо прочего, магниты из неодима можно использовать в динамиках, смартфонах, беспроводных наушниках, планшетах, ПК, носимых устройствах и устройствах беспроводной зарядки. Ожидается, что под влиянием таких факторов, как развитие искусственного интеллекта и других технологий, рыночный спрос на РЗМ, в частности на постоянные магниты на их основе, будет постепенно расти.

Таким образом, спрос на РЗМ в среднесрочной перспективе будет расти как в России, так и в Китае. При этом Китай заинтересован в наращивании ресурсов для обеспечения значительного объема спроса на внутреннем и мировом рынках. Россия, в свою очередь, нуждается в технологиях и инвестициях для создания собственных замкнутых технологических цепей. В этом контексте необходимо рассматривать те стратегические области, в которых технологическое партнерство будет актуальным для обеих стран, в том числе на новых перспективных территориях, таких как Арктика. Необходимо определить формы сотрудничества между странами, выявить выгоды и риски для каждой из сторон, а также оценить наиболее оптимальные формы взаимодействия на примере редкоземельного производства.

Формы сотрудничества между Россией и Китаем в контексте развития редкоземельного производства

Для определения форм реализации международного сотрудничества необходимо обратиться к нормативно-правовой базе. Формы сотрудничества, которые регулируются комплексом нормативных актов, в том числе Гражданским кодексом РФ, представлены в табл.3.

Таблица 3

Формы международного партнерства15

|

Форма партнерства |

Участники |

Срок действия |

Особенности |

Возможности применения в отрасли РЗМ |

|

Консорциум |

Временное объединение компаний без образования юридического лица |

Срок проекта |

Гибкая структура, ответственность по договору, отсутствует необходимость создания юридического лица |

Создание перерабатывающих производств, совместная разработка месторождений |

|

Совместное предприятие |

Российские и иностранные юридические и физические лица |

Бессрочно (по уставу) |

Ограничения по стратегическим отраслям, возможность контроля со стороны государства, необходимость создания юридического лица |

Создание перерабатывающих производств, совместная разработка месторождений |

|

Концессионные соглашения с иностранным участием |

Государство и иностранные инвесторы |

Устанавливается соглашением |

Инвестор получает право эксплуатации объекта (обыч-но инфраструктурного), государство сохраняет собственность |

Организация инфраструктуры |

|

Специальные инвестиционные контракты (СПИК) |

Государство и российские/ иностранные инвесторы |

До 15-20 лет (срок действия может быть продлен) |

Обязательная локализация: предоставляются льготные условия для инвесторов в обмен на локализацию производства |

Создание высокотехнологичных производств РЗМ, разработка новых технологий |

|

Исследовательские консорциумы |

Научные организации, вузы, корпорации |

В среднем 3-10 лет |

Совместная научно-техническая деятельность, возможность получения господдержки, совместное ис-пользование результатов |

Разработка технологий добычи и переработки РЗМ, создание новых материалов |

|

Трансграничные кластеры |

Предприятия приграничных регионов |

Долгосрочно |

Объединение предприятий приграничных регионов, ко- ординация производственных цепочек, специальные экономические режимы |

Создание логистических цепочек РЗМ |

С точки зрения возможностей реализации тех или иных форм партнерства в редкоземельной отрасли наиболее перспективными вариантами являются формы консорциума и совместного предприятия, так как они могут быть реализованы для совместной разработки месторождений, создания перерабатывающих мощностей и т.д. Применение форм трансграничных кластеров, предполагающих создание логистических цепочек, может быть актуальным на более поздних этапах развития сотрудничества и при условии наличия приграничных предприятий. Остальные формы применяются преимущественно при разработке новых технологий (исследовательские консорциумы, СПИК), строительстве инфраструктуры месторождений, что уже реализовано в России, тогда как одним из условий предполагаемого сотрудничества должна быть оптимальность для обеих сторон, в том числе с точки зрения получаемых выгод. Концессионные соглашения, в свою очередь, обычно реализуются в инфраструктурной сфере. Ярким примером такого соглашения между Россией и Китаем является строительство мостового перехода через реку Амур16.

На данный момент в мировой практике отсутствуют примеры российско-китайского сотрудничества в области добычи и переработки РЗМ. В отличие от других стратегических отраслей, где взаимодействие между Россией и Китаем активно развивается (например, в энергетике), сектор РЗМ остается областью с нереализованным потенциалом партнерства (табл.4).

Так, одним из самых известных является совместный проект «Ямал СПГ». Проект реали-зуется в Ямало-Ненецком автономном округе, а его инвесторами выступили российская компания «НОВАТЭК», китайская CNPC и Фонд Шелкового пути. Его значимость для России обусловлена не только необходимостью получения доступа к технологиям, адаптированным к суровым условиям Арктики, но и возможностью выхода на азиатские рынки в условиях ограниченного доступа к западным ресурсам [10]. В рамках рассматриваемого проекта Китай предоставил необходимое финансирование (прямые и кредитные инвестиции), технологии и оборудование, в том числе танкеры для транспортировки СПГ, модули для осуществления процесса сжижения газа и др. Для Китая, в свою очередь, проект принес выгоды не только с точки зрения увеличения поставок энергоресурсов, страна получила новый торговый путь и укрепила свою роль в развитии инфраструктуры Арктики.

Другой пример успешного энергетического сотрудничества России и Китая – проект газопровода «Сила Сибири». «Сила Сибири» является, во-первых, каналом поставки российского газа в Китай и другие страны азиатского региона и, во-вторых, связывает газотранспортные системы России в единую сеть. Проект реализован с целью снижения зависимости России от газовых рынков Европы на фоне напряжения политических отношений и «подключения» к быстрорастущим рынкам Азии. Для Китая он является важным новым источником поставок энергоресурсов. Кроме того, российский газ дополняет добычу на внутренних месторождениях Китая и стоит дешевле, чем СПГ, поступающий в танкерах. Преимущества такой интеграции очевидны для обеих сторон: для Китая это расширение зоны влияния на российских рынках энергоносителей, устранение энергетической угрозы со стороны США и их союзников, интернационализация юаня и решение юридических рисков через инвестиции в Россию [12]. Для России это гарантия продажи энергоресурсов, рост доходов, создание новых рабочих мест. Однако если Китай и Россия продолжат сотрудничество исключительно в области поставки сырья, российская обрабатывающая промышленность может оказаться под угрозой. В то же время важно понимать, что Китай имеет и другие долгосрочные контракты на поставку трубопроводного газа из Казахстана, Узбекистана и Туркменистана (на долю Туркменистана пришлось 50 % всего импортированного природного газа в 2023 г.17) и заключает новые сделки на поставку из Катара, Австралии и других стран, что выражается в ограничениях для России при потенциальном увеличении объемов поставок.

Данные примеры являются формами консорциума – наиболее распространенного механизма международного партнерства. Совместное предприятие является более сложной формой.

Таблица 4

|

Форма партнерства |

Реализация |

Сегментация процессов |

Выгоды |

Риски |

||

|

Для России |

Для Китая |

Для России |

Для Китая |

|||

|

Консорциум |

Ямал СПГ |

Капитальные вложения (прямое и кредитное финансирование) – Россия, Китай, Франция (на началь-ных этапах). Строительство инфраструк-туры – Россия, Китай. Предоставление технологий – Китай, Россия. Добыча ресурсов – Россия. Переработка – Россия, Китай |

• Привлечение инвестиций и ресурсов для освоения Арктического региона. • Поставки импортных технологий и оборудования. • Создание новых рабочих мест в регионе |

• Новые источники поставок энергоресурсов. • Новые торговые пути для экспорта энергоресурсов и других товаров. • Расширение влияния в Арктическом регионе

|

• Экологические риски, связанные с необходимостью соблюдения повышенных экологических требований в регионе. • Ценовые риски, связанные с неустоявшейся системой ценообразования на СПГ. • Технологические риски, такие как риск ограничений на модернизацию и цифровизацию проекта из-за санкций, рост зависимости от китайских технологий и оборудования |

• Помимо экологических рисков дополнительная репутационная ответственность, а также обязательное выполнение требований российского законодательства. • Валютные риски из-за высокой волатильности рубля. • Зависимость от российской инфраструктуры, в том числе атомных ледоколов. • Политические и санкционные риски. • Изменение российского законодательства в области налогообложения. • Зависимость от долгосрочных контрактов, ограничение гибкости в условиях рыночных колебаний |

|

Сила Сибири |

Капитальные вложения – Россия (Китай подписал договор купли-продажи сроком на 30 лет на сумму 400 млрд дол.). Строительство инфраструктуры – Россия (Китай частично). Предоставление технологий – Россия. Добыча ресурсов – Россия. Переработка – Китай, Россия

|

• Доступ к быстрорастущим азиатским рынкам энергоносителей. • Новые надежные каналы сбыта. • Создание новых рабочих мест в слаборазвитом дальневосточном регионе. • Расширение газотранспортной системы России |

• Новые источники поставок относительно недорогих энергоресурсов и связанное с этим снижение рисков энергетической зависимости. • Долгосрочные контракты (на 30 лет) на поставку ресурсов. • Диверсификация поставщиков. • Получение преимущественных ценовых условий среди покупателей российского газа. • Снижение затрат на логистику. • Создание инфраструктуры для будущих проектов («Сила Сибири-2»). |

• Остановка развития технологий переработки и создание продуктов с высокой долей добавленной стоимости на территории России, что является технологическим риском. • Сфера поставок сырья является чувствительной к геополитическим изменениям. • Ограниченные возможности расширения сотрудничества вследствие диверсификации Китаем источников поставок сырья. • Риски повреждения хрупких экосистем при строительстве инфраструктуры (трубопроводов, дорог) |

• Геополитическая напряженность вносит неопределенность в заключение новых сделок. • Зависимость от российской инфраструктуры. • Санкционное давление из-за сотрудничества с компанией «Газпром». • Риск приостановления поставок из-за аварий на трубопроводе |

|

|

Совместное предприятия |

ООО «Разрезуголь» |

Капитальные вложения – Россия, Китая. Строительство инфраструктуры – Россия, Китай. Предоставление технологий – Россия, Китай. Добыча ресурсов – Россия, Китай

|

• Получение финансовых вложений от китайской компании CHN Energy в разработку месторождения и инфраструктуру. • Развитие инфраструктуры, улучшение транспортной и энергетической логистики региона за счет строительства автодорог, железнодорожной станции и энергообъектов. • Создание рабочих мест. • Рост экспортного потен-циала, диверсификация рынков сбыта угля. • Использование китайских технологий в угледобыче и логистике |

• Гарантированные поставки угля и долгосрочный доступ к российским энергоресурсам. • Снижение зависимости от других поставщиков. • Экономия на логистике за счет близости месторождения к китайской границе. • Укрепление позиций CHN Energy в российской угольной отрасли, что открывает возможности для новых проектов |

• Из-за санкционных ограничений существуют проб-лемы с финансированием. • Имеется возможность ухода иностранных партнеров, что потребует реорганизации компании (по аналогии с «Сахалин Энерджи»). • Возможные технологические ограничения в обслуживании оборудования или поставках запчастей. • Развивающаяся угледобыча может привести к загрязнению окружающей среды, протестам местных жителей и ужесточению регулирования. • Высокое влияние мировой конъюнктуры на уголь |

• Ужесточение регулирования или национализация активов могут повлиять на доходность инвестиций. • Санкции против РФ могут осложнить транспортировку угля (например, ограничения на морские перевозки). • Ужесточение регулирования в угольной отрасли может потребовать дополнительных инвестиций в экологические мероприятия. • В долгосрочной перспективе ужесточение климатической политики как в Китае, так и во всем мире может привести к снижению спроса на уголь |

К примерам такого сотрудничества между Россией и Китаем можно отнести ООО «Разрезуголь» – совместное предприятие, созданное энергохолдингом Эн+ и китайской компанией CHN Energy. В настоящее время ведутся работы по строительству инфраструктуры месторождения угля в Забайкальском крае. Планируемый срок выхода месторождения на полную проектную мощность – конец 2027 г.18, однако уже сейчас существуют определенные проблемы с финансированием, связанные с санкционными ограничениями платежей. Другой пример совместного предприятия – ООО «Сахалин Энерджи», которое, хотя и не является формой партнерства между Россией и Китаем, ранее являлось оператором проекта разработки нефтегазовых месторождений «Сахалин-2». При его создании акционерами выступили три иностранные компании (Shell, Mitsui и Mitsubishi), а деятельность осуществлялась на основании Соглашения о разделе продукции с Российской Федерацией. В 2007 г. акционером компании также стало ПАО «Газпром», а в 2022 г. в силу геополитических факторов иностранные партнеры прекратили сотрудничество. В настоящее время компанию заменило российское ООО «Сахалинская энергия»19. Рассматриваемые формы реализации российско-китайского партнерства, а также связанные с ними выгоды и риски представлены в табл.4.

Среди рассмотренных форм технологического партнерства России и Китая наиболее оптимальной для обеих сторон может выступить форма консорциума через реализацию совместного проекта. Данная форма предполагает, с одной стороны, привлечение инвестиций и ресурсов, поставку импортных технологий и оборудования для развития Арктики, что является неоспоримой выгодой для России, и, с другой стороны, обеспечение Китая новыми источниками сырья. По итогам реализации такой формы сотрудничества предполагается длительное влияние реализуемых мероприятий на положение обеих сторон: по завершении партнерства у России останутся технологии для развития полных технологических циклов в редкоземельной отрасли, а Китай обеспечит себе новые стратегические торговые пути (Северный морской путь) и усилит свое влияние в арктическом регионе. В отличие от других форм, например, совместного предприятия, совместный проект является более гибкой структурой, реализуемой в определенный срок, что снижает ценовые и другие долгосрочные геополитические и рыночные риски. Помимо прочего, реализация формы совместного предприятия требует создания юридического лица, что несет определенные дополнительные риски для России: в случае ухода иностранных партнеров потребуется оперативная реорганизация компании. Для Китая, в свою очередь, подобное сотрудничество должно оправдываться не только текущими, но и долгосрочными потребностями, спрогнозировать которые представляется трудной задачей. Риски формы консорциума значительно менее выражены, чем, например, совместных предприятий, которые, как показывает практика, более подвержены изменениям рыночных, геополитических и других условий в силу организационно-экономических особенностей реализации.

Заключение

Существует определенное технологическое отставание России от Китая, где уже налажены полные производственные цепочки создания РЗМ-продукции, которая затем используется в производстве электроники, робототехники, электрического транспорта, в «зеленой» энергетике и т.д. В России эти отрасли либо отсутствуют, либо находятся в начале своего эволюционного пути. Точкой, где сходятся интересы Китая и России, является развитие ресурсной базы. Арктика перспективна с точки зрения стратегического развития минерально-сырьевого комплекса, а также новых торговых путей, и вопрос ее освоения интересует многие государства. Уникальные запасы Томторского месторождения могут стать ключевой предпосылкой для развития российско-китайских отношений в регионе. При этом ресурсный потенциал России позволит обеспечивать спрос как на внутреннем рынке, так и на внешнем, что может заинтересовать Китай в условиях продолжающегося роста потребления РЗМ.

Проведенное исследование российско-китайского партнерства в Арктике на примере редкоземельной отрасли позволило достичь результатов, которые имеют как научную, так и практическую значимость применения в стратегических отраслях экономики. Среди рассмотренных форм российско-китайского технологического партнерства в редкоземельной отрасли наиболее перспективной признана форма консорциума по аналогии с совместными проектами «Ямал СПГ», «Сила Сибири». Такая форма сотрудничества позволяет России привлечь инвестиции и технологии, а Китаю – обеспечить доступ к новым источникам сырья и усилить влияние в Арктике. Альтернативные формы, такие как совместное предприятие, менее выгодны для России и содержат определенные риски для Китая. Формы, такие как исследовательский консорциум, трансграничные кластеры и концессионные соглашения, не являются оптимальными для обеих сторон и могут быть применены на других этапах развития технологического партнерства.

Результаты исследования могут быть использованы на государственных уровнях стран для формирования стратегий развития редкоземельной отрасли и других стратегических отраслей минерально-сырьевого комплекса и укрепления международного сотрудничества между Россией и Китаем, а также бизнесом при планировании инвестиционных проектов в Арктике, включая разработку месторождений и создание полных производственных цепей. Дальнейшими направлениями исследований могут выступить усиление экономических и геополитических аспектов, а именно анализ влияния международных санкций и торговых ограничений на сотрудничество России и Китая, исследование возможностей диверсификации рынков сбыта РЗМ, включая страны Азии и Ближнего Востока. Возможно также проведение оценки инфраструктурных проектов в Арктике, выявление направлений оптимизации логистики и снижения затрат для получения не только качественных, но и количественных результатов проводимых исследований.

Таким образом, российско-китайское партнерство в Арктике обладает значительным потенциалом для укрепления позиций обеих стран на мировом рынке РЗМ. Успешная реализация совместных проектов, таких как разработка арктических месторождений, может стать ключевым фактором технологического и экономического роста. Однако для достижения максимального эффекта необходимо учитывать не только экономические выгоды, но и экологические, социальные и геополитические риски. Дальнейшие исследования в этой области будут способствовать более глубокому пониманию перспектив и вызовов, связанных с освоением арктических ресурсов.

Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2023 году. М.: Роснедра, 2024. 710 с.

Zhiyan Consulting: Исследовательский отчет об операционной ситуации и тенденциях развития редкоземельной промышленности Китая в 2023 году. URL: www.chyxx.com/industry/1137248 (дата обращения 28.04.2025).

Mineral Commodity Summaries 2024. U.S. Geological Survey, 2024. 212 p. DOI: 10.3133/mcs2024

Huibo Smart Investment Research: Глубокий анализ редкоземельной отрасли: баланс спроса и предложения, рыночное пространство. URL: www.hibor.com.cn/data/ec51894e6abe55ca5187ab4bf54bd162 (дата обращения 28.04.2025).

Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2023 году. М.: Роснедра, 2024. 710 с.

Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2023 году. М.: Роснедра, 2024. 710 с.

U.S. Geological Survey: Mineral Commodity Summaries 2024. URL: pubs.usgs.gov/publication/mcs2024 (дата обращения 01.03.2025).

Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2023 году. М.: Роснедра, 2024. 710 с.

Demand for rare earth oxides worldwide in 2019 and 2025 by end use. URL: www.statista.com/statistics/449722/rare-earth-estimated-demand-globally-by-application (дата обращения 16.09.2025).

Zhiyan Consulting: Отчет об исследовании операционной ситуации и тенденциях развития редкоземельной промышленности Китая в 2023 году. URL: www.chyxx.com/research/yejin/list_6 (дата обращения 28.04.2025).

Electric vehicles – China. URL: www.statista.com/outlook/mmo/electric-vehicles/china (дата обращения 16.09.2025).

Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2023 году. М.: Роснедра, 2024. 710 с.

Zhiyan Consulting: Отчет об исследовании операционной ситуации и тенденциях развития редкоземельной промышленности Китая в 2023 году. URL: www.chyxx.com/research/yejin/list_6 (дата обращения 28.04.2025).

Huibo Smart Investment Research: Глубокий анализ редкоземельной отрасли: баланс спроса и предложения, рыночное пространство. URL: www.hibor.com.cn/data/ec51894e6abe55ca5187ab4bf54bd162 (дата обращения 28.04.2025).

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017); Федеральный закон «О концессионных соглашениях» от 21.07.2005 № 115-ФЗ (ред. от 30.11.2024); Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 N 160-ФЗ.

Строительство первого трансграничного автодорожного мостового перехода через реку Амур между РФ и КНР (Благовещенск – Хэйхэ). URL: www.btsmost.ru/object/blagoveshensk (дата обращения 16.09.2025).

Energy Institute: Statistical Review of World Energy 2024. URL: www.connaissancedesenergies.org/sites/connaissancedesenergies.org (дата обращения 18.06.2025).

Эн+ инвестирует порядка 50 млрд рублей в крупнейший угольный проект Забайкалья. URL: enplusgroup.com (дата обращения 16.09.2025).

Сахалинская Энергия. Информация о компании. Общие сведения. URL: www.sakhalinenergy.ru/ru/company/overview (дата обращения 16.09.2025).

Литература

- Крюков В.А., Яценко В.А., Крюков Я.В. Взаимосвязь “РЗМ – энергопереход” в контексте проектов полного цикла // Геология рудных месторождений. 2023. Т. 65. № 5. С. 416-427. DOI: 10.31857/S0016777023050052

- Яценко В.А., Лебедева М.Е. Прогноз динамики спроса на мировом рынке редкоземельных металлов // Мир экономики и управления. 2021. Т. 21. № 4. С. 124-145. DOI: 10.25205/2542-0429-2021-21-4-124-145

- Mikhailov A.V., Bouguebrine C., Shibanov D.A., Bessonov A.E. Impact Evaluation of Excavator Positioning on Open Pit Slope Stability // International Journal of Engineering, Transactions A: Basics. 2025. Vol. 38. Iss. 1. P. 99-107. DOI: 10.5829/ije.2025.38.01a.10

- Петров И.М., Белоусова Е.Б., Петрова А.И. Развитие возобновляемых источников энергии и экологичного транспорта – основные направления роста мирового спроса на высокотехнологичные редкие металлы // Разведка и охрана недр. 2020. № 3. С. 53-56.

- Крюков В.А., Яценко В.А., Крюков Я.В. Редкоземельная промышленность – реализовать имеющиеся возможности // Горная промышленность. 2020. № 5. С. 68-84. DOI: 10.30686/1609-9192-2020-5-68-84

- Череповицын А.Е., Дорожкина И.П., Соловьева В.М. Прогнозы потребления редкоземельных металлов в России: базовые и формирующиеся отрасли промышленности // Проблемы прогнозирования. 2024. № 5 (206). С. 115-127. DOI: 10.47711/0868-6351-206-115-127

- Xingli Jia, Bo Zhang, Zhongshuai Jia et al. Recovery of niobium, titanium and rare earths from Bayan Obo tailings via silicothermic reduction and targeted crystallization // Minerals Engineering. 2025. Vol. 234. № 109718. DOI: 10.1016/j.mineng.2025.109718

- Jihye Kim, Junhyun Choi, Sugyeong Lee. A Review of Rare Earth Elements Recovery from Bastnaesite Ore: From Beneficiation to Metallurgical Processing // Journal of Sustainable Metallurgy. 2025. Vol. 11. P. 773-798. DOI: 10.1007/s40831-025-01019-0

- Niam A.C., Ya-Fen Wang, Shyh-Wei Chen, Sheng-Jie You. Recovery of rare earth elements from waste permanent magnet (WPMs) via selective leaching using the Taguchi method // Journal of the Taiwan Institute of Chemical Engineers. 2019. Vol. 97. P. 137-145. DOI: 10.1016/j.jtice.2019.01.006

- Афанасьев С.Н., Фадеев А.М. Российско-китайское технологическое партнерство в Арктике на примере проекта «Ямал СПГ» // Арктика и инновации. 2025. Т. 3. № 1. С. 33-41. DOI: 10.21443/3034-1434-2025-3-1-33-41

- Iakhiaev D., Grigorishchin A., Zaikov K. et al. Methodological approach to assessing the digital infrastructure of the northern regions of the Russian Federation // Journal of Infrastructure, Policy and Development. 2024. Vol. 8. Iss. 12. № 8747. DOI: 10.24294/jipd.v8i12.8747

- Земцов А.С. Выгоды и риски для России и Китая от взаимной увязки энергетической инфраструктуры // Вестник Московского университета имени С.Ю.Витте. Серия 1: Экономика и управление. 2024. № 2 (49). С. 80-88. DOI: 10.21777/2587-554X-2024-2-80-88

- Nevskaya M., Shabalova A., Nikolaichuk L., Kirsanova N. Development of a Quantitative Assessment Algorithm for Operational Risks in Mining Engineering // Resources. 2025. Vol. 14. Iss. 4. № 53. DOI: 10.3390/resources14040053

- Semenova T., Sokolov I. Theoretical Substantiation of Risk Assessment Directions in the Development of Fields with Hard-to-Recover Hydrocarbon Reserves // Resources. 2025. Vol. 14. Iss. 4. № 64. DOI: 10.3390/resources14040064

- Dmitrieva D., Solovyova V. Russian Arctic Mineral Resources Sustainable Development in the Context of Energy Transition, ESG Agenda and Geopolitical Tensions // Energies. 2023. Vol. 16. Iss. 13. № 5145. DOI: 10.3390/en16135145

- Бортников Н.С., Волков А.В., Галямов А.Л. и др. Фундаментальные проблемы развития минерально-сырьевой базы высокотехнологичной промышленности и энергетики России // Геология рудных месторождений. 2022. Т. 64. № 6. С. 617-633. DOI: 10.31857/S0016777022060028

- Брянцева О.С. Состояние и возможности развития российской редкоземельной промышленности в условиях четвертой промышленной революции // Российский экономический вестник. 2022. Т. 5. № 6. C. 264-271.

- Максимова В.В., Красавцева Е.А., Савченко Е.Э. и др. Исследование состава и свойств хвостов обогащения лопаритовых руд текущего производства // Записки Горного института. 2022. Т. 256. С. 642-650. DOI: 10.31897/PMI.2022.88

- Пономарева М.А., Черемисина О.В., Машукова Ю.А., Лукьянцева Е.С. Повышение эффективности извлечения РЗМ из технологических растворов в процессе переработки апатитового сырья // Записки Горного института. 2021. Т. 252. С. 917-926. DOI: 10.31897/PMI.2021.6.13

- Kalashnikov A.O., Konopleva N.G., Danilin K.P. Rare earths of the Murmansk Region, NW Russia: Minerals, extraction technologies and value // Applied Earth Science: Transactions of the Institutions of Mining and Metallurgy. 2023. Vol. 132. Iss. 1. P. 52-61. DOI: 10.1080/25726838.2022.2153000

- Kalashnikov A.O., Konopleva N.G., Pakhomovsky Ya.A., Ivanyuk G.Yu. Rare Earth Deposits of the Murmansk Region, Russia – A Review // Economic Geology. 2016. Vol. 111. № 7. P. 1529-1559. DOI: 10.2113/econgeo.111.7.1529

- Malkova M.Yu., Zadiranov A.N., Zaya Kyaw, Dkhar P. Ore of the Tomtor rare-earth deposit for its industrial processing // Journal of Physics: Conference Series. 2020. Vol. 1687. № 012038. DOI: 10.1088/1742-6596/1687/1/012038

- Матвеев А.И., Толстов А.В., Петров И.М. Схема создания редкометалльного кластера в Республике Саха (Якутия) // Природные ресурсы Арктики и Субарктики. 2025. Т. 30. № 1. С. 7-27. DOI: 10.31242/2618-9712-2025-30-1-7-27

- Houjian Li, Yanjiao Li, Fangyuan Luo, Lili Guo. Navigating extreme risk spillovers: Building a synergistic network of rare earths, green bonds, and clean energy markets in China // Energy Economics. 2025. Vol. 147. № 108562. DOI: 10.1016/j.eneco.2025.108562

- Tian-Yu Zhao, Wei-Lun Li, Kelebek S. et al. A comprehensive review on rare earth elements: resources, technologies, applications, and prospects // Rare Metals. 2025. Vol. 44. Iss. 10. P. 7011-7040. DOI: 10.1007/s12598-025-03459-9

- Jingna Kou, Fengjun Sun, Wei Li, Jie Jin. Could China Declare a “Coal Phase-Out”? An Evolutionary Game and Empirical Analysis Involving the Government, Enterprises, and the Public // Energies. 2022. Vol. 15. Iss. 2. № 531. DOI: 10.3390/en15020531

- Galevskiy S., Haidong Qian. Developing and validating comprehensive indicators to evaluate the economic efficiency of hydrogen energy investments // Operational Research in Engineering Sciences: Theory and Applications. 2024. Vol. 7. Iss. 3. P. 188-207. DOI: 10.5281/zenodo.15093154

- Савостова Т.Л., Бирюков А.Л. Институциональные механизмы стратегического партнерства России и Китая: инновационная интеграция // Экономика промышленности. 2016. № 2. С. 108-115. DOI: 10.1707/2072-1663-2016-2-108-115

- Лаломов А.В., Григорьева А.В. Минералогия редкометалльных россыпей Ловозерского массива // Труды Ферсмановской научной сессии ГИ КНЦ РАН. 2022. № 19. С. 190-194. DOI: 10.31241/FNS.2022.19.035

- Калашников А.О., Коноплева Н.Г., Иванюк Г.Ю. Оценка стоимости редкоземельных элементов, содержащихся в рудах месторождений Мурманской области // Горный журнал. 2020. № 9. С. 42-46. DOI: 10.17580/gzh.2020.09.05

- Череповицын А.Е., Дорожкина И.П., Гусева Т.В., Бурвикова Ю.Н. Проблемы и институциональные основы развития отрасли редкоземельных металлов в России // Цветные металлы. 2024. № 8. С. 58-69. DOI: 10.17580/tsm.2024.08.09

- Marinina O.A., Ilyushin Y.V., Kildiushov E.V. Comprehensive Analysis and Forecasting of Indicators of Sustainable Development of Nuclear Industry Enterprises // International Journal of Engineering, Transactions B: Applications. 2025. Vol. 38. Iss. 11. P. 2527-2536. DOI: 10.5829/ije.2025.38.11b.05

- Cheremisina O.V., Balandinsky D.A., Gorbacheva A.A. et al. Physicochemical features of action of ethoxylated esters of phosphoric acid with different degree of ethoxylation in conditions of froth flotation of apatite // Colloids and Surfaces A: Physicochemical and Engineering Aspects. 2025. Vol. 708. № 135974. DOI: 10.1016/j.colsurfa.2024.135974

- Yujra Rivas E., Vyacheslavov A., Gogolinskiy K.V. et al. Deformation Monitoring Systems for Hydroturbine Head-Cover Fastening Bolts in Hydroelectric Power Plants // Sensors. 2025. Vol. 25. Iss. 8. № 2548. DOI: 10.3390/s25082548

- Shiyue Zheng, Xiaoyong Zhu, Zixuan Xiang et al. Technology trends, challenges, and opportunities of reduced-rare-earth PM motor for modern electric vehicles // Green Energy and Intelligent Transportation. 2022. Vol. 1. Iss. 1. № 100012. DOI: 10.1016/j.geits.2022.100012

- Lisha Tang, Pervukhin D.A. Enhancing operational efficiency in coal enterprises through capacity layout optimisation: A cost-effectiveness analysis // Operational Research in Engineering Sciences: Theory and Applications. 2024. Vol. 7. Iss. 3. P. 144-167. DOI: 10.5281/zenodo.15093139