Развитие методологии экономической оценки земельных участков для добычи и переработки твердых полезных ископаемых

- 1 — д-р экон. наук заведующий кафедрой Санкт-Петербургский горный университет ▪ Orcid

- 2 — д-р экон. наук заведующий кафедрой Санкт-Петербургский горный университет ▪ Orcid

- 3 — канд. техн. наук ассистент Санкт-Петербургский горный университет ▪ Orcid

- 4 — главный специалист отдела АО «Механобр инжиниринг»

Аннотация

Российская экономика имеет ярко выраженную ресурсную специализацию, во многих регионах недропользование является системообразующей или одной из основных сфер экономики. В этих условиях совершенствование методики экономической оценки земель, на которых размещены горно-добывающие предприятия, приобретает особую актуальность. На основе имеющегося опыта оценки земель промышленного назначения авторами представлена разработанная методика определения кадастровой стоимости земельных участков, на которых размещены горно-добывающие предприятия, с учетом их отраслевых особенностей и специфики производственно-коммерческой деятельности. При этом кадастровая оценка рассматривается как конкретная форма экономической оценки. Особый акцент сделан на важности учета факторов стоимости, оказывающих наибольшее влияние на формирование стоимости земельных участков для добычи и переработки твердых полезных ископаемых, и способе оценивания в зависимости от характеристик объекта. Для выполнения теоретических исследований в работе использовались методы анализа и синтеза нормативно-правовой и научно-технической литературы в области кадастровой и рыночной оценки земель. Практическая часть основана на применении экспертных методов, в том числе метода анализа иерархий, системном и логическом анализе. В качестве базовой выбрана методика М.А.Свительской, в основе которой лежит комбинация модифицированных методов статистического (регрессионного) моделирования и моделирования на основе удельных показателей кадастровой стоимости. Использование в хозяйственной практике данной методики способствует повышению эффективности кадастровой оценки и объективности ее результатов

Отсутствует

Введение

Сфера добычи полезных ископаемых в Российской Федерации является одной из наиболее доходообразующих видов экономической деятельности [1, 2]. Доходы от добычи полезных ископаемых формируют важнейшую для страны налогооблагаемую базу и в значительной мере участвуют в росте государственных доходов [3-5]. Налог на земельные участки, как предусмотрено Налоговым кодексом России, рассчитывается на базе их кадастровой стоимости, которая, в свою очередь, должна быть обоснованной и учитывать особенности использования соответствующей территории. В настоящее время разработана и утверждена методика кадастровой оценки, включающая разные методы определения кадастровой стоимости земельных участков в зависимости от вида разрешенного использования. Однако для земель промышленного и иного специального назначения, предназначенных для добычи, переработки, обогащения твердых полезных ископаемых, законодательно утвержденный метод отсутствует. В связи с этим разработка методики экономической оценки земель, на которых размещены объекты горно-добывающих предприятий, заключающих в себе запасы твердых полезных ископаемых, играет важную роль в повышении эффективности сферы недропользования, в том числе системы их налогообложения.

Для реализации всего комплекса работ горно-добывающего предприятия требуются обширные территории. Нередко они имеют низкую кадастровую стоимость, несмотря на то, что их использование приносит существенную прибыль.

Для определения кадастровой стоимости земельных участков для горно-добывающей промышленности используется метод типового (эталонного) объекта недвижимости. Данный метод предусматривает выбор эталонного объекта, для которого путем корректировок на стоимостные факторы производится расчет стоимости.

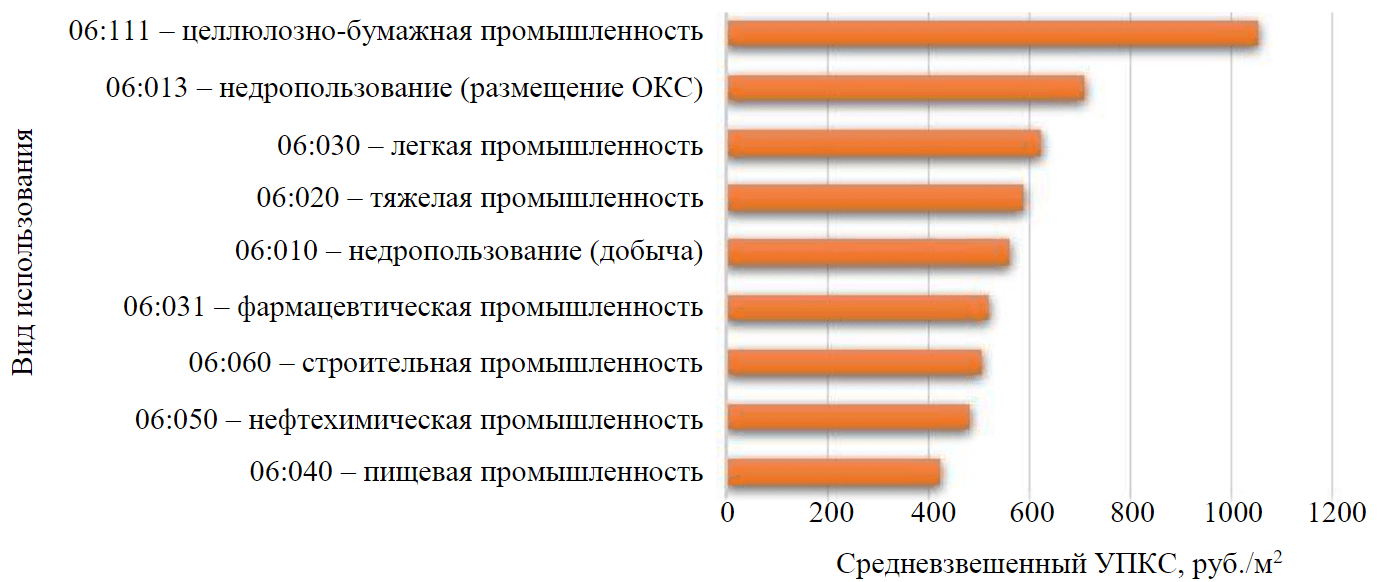

Результаты анализа отчета о результатах государственной кадастровой оценки земельных участков Белгородской области показали, что земельные участки, предназначенные для недропользования или для производства тяжелой промышленности (№ 06:010, 06:011, 06:020), входят в сегмент «Производственная деятельность» наряду с землями, предназначенными для размещения объектов придорожного сервиса, производственно-складского назначения, сельскохозяйственного производства, административных, бытовых и хозяйственно-бытовых зданий и сооружений и других отраслей промышленности: легкой, фармацевтической, пищевой, целлюлозно-бумажной и др. Для этих видов разрешенного использования при расчете кадастровой стоимости был применен один и тот же метод оценки и одинаковые стоимостные факторы: рейтинг территории муниципальных образований, местоположение по статусу населенного пункта, расстояние до административного центра населенного пункта, расстояние до крупной автодороги, наличие свободного подъезда к участку, наличие электроснабжения, водоснабжения, газоснабжения, железнодорожной ветки. Таким образом, не были учтены: геологическая изученность, запасы полезных

ископаемых, климатические условия, расположение водных ресурсов, рельеф. Это привело к тому, что среднее значение удельного показателя кадастровой стоимости (УПКС) для земельных участков горно-добывающих предприятий значительно отстает от УПКС земельных участков предприятий целлюлозно-бумажной промышленности (рис.1).

Рис.1. Анализ значений средневзвешенного УПКС по видам разрешенного использования в разрезе сегмента «Производственная деятельность»

Вопросам обоснованности результатов кадастровой оценки в последнее время посвящено достаточно много публикаций как российских, так и зарубежных. Так, Д.С.Валиевым, И.А.Хабаровой, Д.А.Хабаровым предусматривается отказ от принципов массовой оценки в отношении земель промышленности и иного специального назначения; выделение классификации объектов промышленности по степени их негативного влияния на окружающую среду; применение методов индивидуальной оценки на основе этой классификации [6]. В.В.Бастрыкин с соавторами утверждают, что на земли, отведенные под недропользование, оказывают влияние единство судьбы земельных участков, сохранение способности генерации доходности независимо от изменения физических характеристик и наличие в стоимости объектов прямых и косвенных затрат [7]. Ряд отечественных ученых обосновывают важность учета различных факторов стоимости при оценке земель промышленного назначения: А.В.Гордеев – экологических факторов [3], Н.Н.Оноприенко – инженерно-геологических параметров [8]. В.М.Чабин, М.М.Демидова разработали корректировки удельных показателей кадастровой стоимости рассматриваемого вида разрешенного использования для линейных объектов [9]. М.А.Грехов предлагает методику для учета негативного воздействия промышленных предприятий на окружающую среду при расчете кадастровой стоимости земель под горно-добывающими объектами [10]. М.А.Свительской разработана методика определения кадастровой стоимости земель под объектами нефтегазовой промышленности [11], основанная на расчете разности рентабельности от деятельности предприятий, добывающих полезные ископаемые, и рентабельности от иных промышленных объектов. Кроме этого, в методике предлагается учесть дифференциацию индивидуальных характеристик объектов оценки, к которым относятся состав запасов по категориям, размерность месторождения; геологическое строение; геологическая изученность; наличие лицензии на недропользование; уровень развития нефтедобывающей отрасли в районе расположения; климатические условия; социально-экономические условия [12]. Е.Н.Никитиной предложена методика расчета кадастровой стоимости земельных участков недропользования методами индивидуальной оценки с учетом влияния двух групп факторов: прямых и косвенных. Под прямыми факторами понимается наличие запасов полезных ископаемых, местоположение земельного участка, вид (характер) его использования. К косвенным методам относятся физические характеристики участка – площадь, рельеф и др., наличие коммуникаций, транспортная доступность, виды прав на земельный участок, наличие лицензии на разработку месторождения, затраты на рекультивацию нарушенного земельного участка, стадия жизненного цикла сооружений, находящихся на земельном участке [13]. В основу методики Е.Н.Никитиной заложена идея о важности учета жизненного цикла недропользования и оценка стоимости всех земельных участков, необходимых для обеспечения бесперебойной работы горно-добывающего предприятия.

Зарубежная практика оценочной деятельности земель промышленного назначения и анализ нормативной литературы по оценке «минерального имущества» [5, 14] позволяют заключить, что оценке стоимости земель с запасами месторождений полезных ископаемых уделяется особое внимание. Оценка таких территорий глубоко стандартизирована и является отдельным направлением в оценочной сфере. Среди наиболее значимых и разработанных стандартов оценки необходимо отметить VALMIN (Австралия), CIMVal (Канада), POLVAL (Польша), Samval (Южная Африка). Под минеральным имуществом в зарубежных стандартах оценки понимают земельные участки и объекты недвижимости на них, разрешения и лицензии на проведение работ по геологическому изучению и поисковым работам [15]. В зависимости от геологической изученности земельного участка и степени его освоения обосновано использование разных подходов и методов к оценке его стоимости, подлежащей налогообложению. Нормативно-методическая база достаточно разработана и имеет определенную эффективность, однако существующая система оценки нуждается в совершенствовании [16-18].

Вопросами оценки земель под горно-добывающими комплексами в странах с развитой и развивающейся экономикой занимаются Г.Р.Апплеярд, А.Агосто, Д.Гулевич, Р.Фусс, М.Краевская, К.Павловский, Р.Уберман, М.Зелинская. Среди многообразия методов оценки для участков недр с достаточной степенью геологического изучения используют метод дисконтирования денежных потоков и его модификации в рамках доходного подхода [18-20]. Также находит применение в зарубежной практике (особенно в США) на всех стадиях геологической изученности сравнительный подход, главным требованием при использовании которого является наличие выборки объектов-аналогов [21]. В разрезе данного подхода также выделяется разработанный налоговой службой штата Аризона (США) метод оценки земельных участков с залежами полезных ископаемых, основанный на определении минимальной нормативной стоимости запасов в недрах, отнесенных к площади. На этапах освоения и разработки земельного участка с наличием полезных ископаемых в качестве основного используется затратный подход к оценке, в то время как на этапе геологического изучения недр применяются и другие методы. Среди наиболее известных стоит выделить метод оценки участия [14, 17], а также метод геологического ранжирования, или, как он называется в российской практике, метод геолого-промышленной оценки месторождений [22, 23], включаю-щий в себя качественно-количественные показатели ценных компонентов, содержащихся в запасах полезных ископаемых [24, 25]. Помимо этого, учеными A.Бьеда, E.Войчак и П.Пажих был применен SWOT/TOWS-анализ, который позволил выявить факторы стоимости, взаимосвязи и степень их влияния на стоимость земель с месторождениями полезных ископаемых в Польше по пятибалльной шкале Тилгнера [26].

Цели и задачи

Уникальность и ценность земельных участков с запасами полезных ископаемых очевидна. Важность определения корректной кадастровой стоимости земель горно-добывающих предприятий не подлежит сомнению. Оценка таких земель предполагает необходимость учета факторов стоимости, выходящих за рамки традиционных. Несмотря на имеющиеся исследования российских и зарубежных ученых в области оценки кадастровой стоимости земель, комплексно проблема учета специфики хозяйственной деятельности объектов горно-добывающей промышленности не решена [6, 27, 28] и является актуальной [10, 12, 29].

В связи с этим основной целью исследования является разработка методики определения кадастровой стоимости земель, на которых размещены горно-добывающие предприятия, с учетом их отраслевых особенностей и специфики производственно-коммерческой деятельности для повышения эффективности кадастровой оценки и объективности ее результатов. Объектом исследования выступает кадастровая стоимость земельных участков категории земель промышленного и иного специального назначения, занимаемых объектами для добычи и переработки твердых полезных ископаемых. Для достижения поставленной цели в исследовании предусматривается решение ряда задач: обоснование необходимости учета индивидуальных характеристик земельных участков, на которых расположены объекты для добычи и переработки твердых полезных ископаемых; совершенствование методики оценки стоимости земель под объектами промышленного назначения в части набора факторов стоимости для земель под объектами для добычи и переработки твердых полезных ископаемых; определение коэффициента удорожания для земельных участков под объектами для добычи и переработки твердых полезных ископаемых; расчет удельных показателей стоимости земельных участков под объектами горно-обогатительных комбинатов; сопоставление полученных результатов с удельными показателями кадастровой стоимости, полученными в процессе последнего тура кадастровой оценки. Научная новизна исследования заключается в обосновании влияния факторов, таких как запасы полезных ископаемых и уровень их геологической разведанности, транспортная доступность, расположение водных ресурсов и рельеф местности, на стоимость земель под объектами для добычи и переработки твердых полезных ископаемых, а также в разработке методов определения рейтинга их балльного показателя.

Предложенная методика стоимостной оценки земельных участков под объектами для добычи и переработки твердых полезных ископаемых реализована на земельных участках ГРК «Быстринское», Томинского ГОКа, Михеевского ГОКа, Ново-Широкинского рудника.

Методика исследований

В настоящее время для оценки земель промышленного и иного специального назначения наиболее обоснованной представляется методика М.И.Свительской, которая была апробирована на земельных участках нефтегазовой отрасли, – смежной с рассматриваемой в данном исследовании горно-добывающей отраслью, предприятия которой осуществляют добычу и переработку твердых полезных ископаемых [11, 12]. В связи с этим в качестве базовой была выбрана данная методика, основанная на комбинации метода статистического (регрессионного) моделирования [30-32] и метода моделирования на основе удельных показателей кадастровой стоимости [33]. Результаты подробного анализа этой методики позволили выделить недостатки в части определения набора факторов стоимости и распределения баллов внутри каждого фактора:

- выделение некоторых групп внутри факторов носит субъективный характер: малое/среднее/значительное удаление, высокий/средний/низкий уровень развития;

- фактор «запасы полезных ископаемых» отделим от фактора «геологическая изученность», хотя подсчет запасов непосредственно зависит от геологической изученности месторождения;

- в соответствии с Федеральным законом РФ «О недрах» лицензия на пользование недрами удостоверяет право на проведение работ по геологическому изучению недр, разработку месторождений полезных ископаемых; при этом лица, осуществляющие перечисленные действия без лицензии несут административную, уголовную ответственность, и, таким образом, фактор «наличие лицензии на недропользование» является спорным;

- в факторе «уровень развития нефтедобывающей отрасли в районе расположения» уровень определяется экспертно; эксперты каждого субъекта РФ при определении кадастровой стоимости в рамках методики М.А.Свительской могут использовать различные подходы к оценке уровня развития, тем самым получая отличные друг от друга результаты, что в итоге может привести к необъективному и некорректному значению кадастровой стоимости; кроме этого, технология добычи и переработки нефти и газа отличается от технологии добычи и переработки твердых полезных ископаемых.

Авторы также разделяют мнение Е.Н.Никитиной, в соответствии с которым «земельные участки недропользования компаний добывающего сектора представляют единый комплекс земельных участков, которые используются для осуществления всего перечня работ, связанных с добычей, обработкой и транспортировкой полезных ископаемых и продукта их переработки, а также со складированием отходов добывающего производства» [13]. В то же время предложенная Е.Н.Никитиной методика кадастровой оценки земельных участков недропользования предусматривает расчет кадастровой стоимости земельных участков недропользования по методу индивидуальной оценки, что, несомненно, отрицательно скажется на экономических затратах на проведение государственной кадастровой оценки земель. Более того, нецелесообразность применения методов индивидуальной оценки в данном случае также обоснована пунктом 3 Методических указаний о государственной кадастровой оценке, которые регламентируют использование индивидуального расчета кадастровой стоимости объектов недвижимости только при невозможности применения методов массовой оценки.

Следует отметить, что все объекты недропользования имеют рентную природу. Под горной рентой понимается «доход, полученный на стадии горной добычи, без учета дохода от продукции, произведенной из полезных ископаемых на последующих стадиях» [34]. Наличие полезных ископаемых обуславливает возникновение абсолютной горной ренты, лучшие природные условия разработки месторождений (величина запасов, геологическое строение) формируют дифференциальную горную ренту I, а использование горно-добывающим предприятием наиболее совершенных технологий и оборудования приводит к образованию дифференциальной горной ренты II. При этом дифференциальная рента I должна принадлежать собственнику природных ресурсов, рента II – владельцу предприятия [35]. В современных условиях изъятие абсолютной горной ренты происходит через оплату горно-добывающим предприятием налога на прибыль, налога на добычу полезных ископаемых и таможенных сборов. В то же время существующая шкала налога на добычу полезных ископаемых не учитывает горно-геологические, экономико-географические и другие условия разработки месторождений, соответственно, дифференциальная горная рента I не изымается, и полнота сбора горной ренты в собственность государства не обеспечивается. В связи с этим балльный показатель, основанный на совокупной оценке запасов месторождений полезных ископаемых, особенностей геологического строения, климата, условий транспортной доступности, рельефа местности, удаленности до водных источников и населенных пунктов позволит учесть большую часть факторов, образующих дифференциальную горную ренту I.

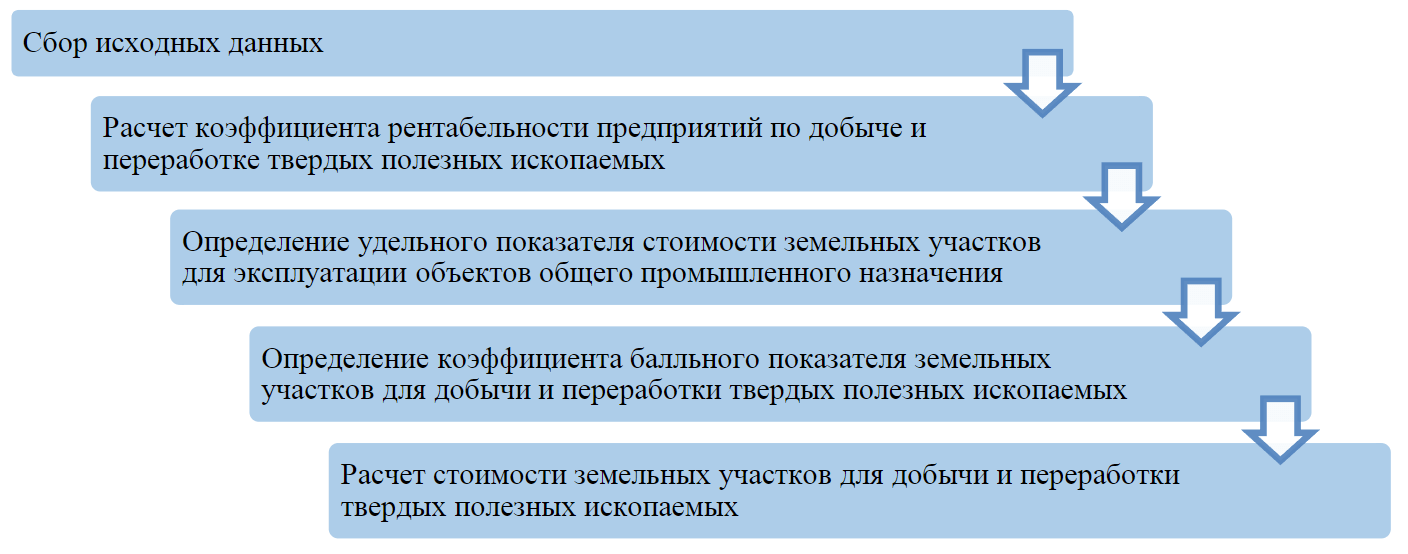

Все отмеченное явилось причиной необходимости совершенствования методики оценки земель М.А.Свительской в части набора факторов стоимости и метода их балльной оценки, учитывающего особенности работы и эксплуатации предприятий по добыче и переработке твердых полезных ископаемых (рис.2).

Сбор исходных данных

Исходными данными являются основные характеристики земельных участков и месторождений, полученные из официальных баз данных и тематических карт Росреестра, документов территориального планирования, геоинформационных систем и фондов данных субъектов РФ и муниципальных образований, данных геологического фонда РФ и Роснедра, а также иных источников, представленных в информационных системах.

Расчет коэффициента рентабельности предприятий по добыче и переработке твердых полезных ископаемых

Очевидно, что рентабельность месторождений непосредственно влияет на показатели их рыночной стоимости. Расчет коэффициента рентабельности предприятий по добыче и переработке твердых полезных ископаемых позволяет оценить уровень доходности исследуемого объекта [36]. Авторами предлагается рассчитать коэффициент рентабельности Кр, характеризующий превышение доходности горно-добывающего предприятия над рентабельностью промышленных предприятий общего назначения, например, машиностроения, цветной и черной металлургии (посредством анализа чистой рентабельности производства и продаж по данным типовых форм финансовой отчетности компаний). Использование данного коэффициента позволит перейти от стоимости земельных участков для эксплуатации объектов общего промышленного назначения к стоимости участков, предназначенных для размещения предприятий по добыче и переработке твердых полезных ископаемых.

Рис.2. Последовательность выполнения расчетов по определению стоимости земельных участков для добычи и переработки твердых полезных ископаемых [11]

Для расчета коэффициента рентабельности предприятия по добыче и переработке твердых полезных ископаемых определяются два показателя: чистая рентабельность производства Рпроизв и чистая рентабельность продаж Рпрод. Чистая рентабельность производства, рассчитываемая с использованием показателя себестоимости, учитывает специфические расходы данной отрасли и позволяет оценить окупаемость вложенных средств, т.е. эффективность производственной деятельности в целом. Чистая рентабельность продаж показывает эффективность операционной деятельности горно-добывающего предприятия:

Чистая рентабельность производства определяется по формуле

Далее рассчитываются рассматриваемые медианные средние показатели по годам среди предприятий, занимающихся добычей и переработкой твердых полезных ископаемых, и предприятий общего назначения. Сравнение медианных значений позволяет вычислить превышения значений рентабельности. На основании полученных данных определяется медианное значение превышения по двум видам рентабельности.

Для определения среднего превышения доходности предприятий по добыче и переработке твердых полезных ископаемых над доходностью предприятий иных видов промышленной деятельности используется формула

где Рпроизвм – чистая рентабельность производства (медианное значение), %; Рпродм – чистая рентабельность продаж (медианное значение), %.

Ввиду нестабильности социально-экономической и внешнеполитической ситуации, а также возможных изменений в деятельности компаний этот коэффициент необходимо актуализировать по данным бухгалтерской отчетности.

Определение удельного показателя стоимости земельных участков для эксплуатации объектов общего промышленного назначения

В данном исследовании за основу предлагается взять результаты государственной кадастровой оценки земель промышленного назначения, поскольку она позволяет зонировать территории по цене и тем самым учитывает фактор местоположения объектов оценки. Однако результаты анализа сведений о значениях удельного показателя стоимости земельных участков под промышленными объектами общего назначения дали возможность заключить, что стоимость земель данного вида использования (в который включены земли для разработки полезных ископаемых) нередко рассчитывается как средневзвешенное значение между стоимостью земель населенных пунктов, лесного фонда и сельскохозяйственного назначения [37]. Таким образом, не учитываются как особенности предприятий по добыче и переработке твердых полезных ископаемых, так и высокий уровень дохода, возникающий от использования территории.

Определение коэффициента балльного показателя земельных участков для добычи и переработки твердых полезных ископаемых

В целях учета индивидуальных характеристик предприятия рассчитывается балльный показатель, в основу которого положены значения баллов оценки факторов стоимости.

Для обоснования и выбора факторов, отражающих индивидуальные характеристики объектов, использовался экспертный метод, что связано с ограниченностью объема доступной информации и спецификой рассматриваемой отрасли [38]. Применение корреляционно-регрессионного анализа для этих целей также невозможно ввиду недостаточности данных о ценах сделок на земельные участки рассматриваемого в статье вида использования. Исследование территорий крупных предприятий по добыче и переработке твердых полезных ископаемых, условий, влияющих на строительство и эксплуатацию объектов данной отрасли, а также возможность определения по ним информации способствовали выявлению основных факторов формирования стоимости для оценки земель, на которых они размещены, а именно: запасы полезных ископаемых и уровень их геологической разведанности, геологическое строение, климатические условия, транспортная доступность, расположение водных ресурсов, социально-экономические условия, рельеф местности [32]. Размерность балльной шкалы для оценки факторов стоимости была определена в соответствии со шкалой, обоснованной М.А.Свительской в диссертации «Разработка методики оценки земельных участков под объектами промышленного назначения».

Краткое описание, обоснование выбора факторов стоимости и способов назначения им баллов оценки в зависимости от характеристик объекта оценки:

1. Запасы полезных ископаемых и уровень их геологической разведанности. Чем детальнее изучены запасы полезных ископаемых, тем эффективнее производственно-коммерческая деятельность горно-добывающего предприятия. Для снижения рисков и исключения неверных результатов оценки запасов месторождения полезных ископаемых, а также получения исходных данных для составления технологической схемы обогащения полезных ископаемых с необходимыми параметрами качества готовой продукции важное значение имеет степень геологической разведанности месторождения [39].

Месторождения полезных ископаемых делятся по величине запасов на мелкие, средние и крупные, а по степени геологической разведанности – на четыре категории – А, В, С1, С2. Таким образом, для данного фактора были выделены следующие категории и экспертным путем определены баллы оценки: крупное месторождение – 7 баллов (максимальное значение), среднее – 4 балла, мелкое – 1 балл (минимальное значение) [32]. При этом эксперты исходили из суждения о том, что чем крупнее месторождение, тем выше балл оценки.

2. Геологическое строение. В соответствии с приказом Министерства природных ресурсов РФ от 07.03.1997 г. № 40 «Об утверждении классификации запасов полезных ископаемых» по сложности геологического строения выделены следующие группы месторождений (участков).

Первая группа: простое геологическое строение с весьма крупными, крупными и реже средними по размерам телами, у которых нарушено или слабо нарушено залегание. Эти тела характеризуются устойчивой мощностью, внутренним строением, выдержанным качеством полезного ископаемого, равномерным распределением основных ценных компонентов. Особенности геологического строения этих месторождений (участков) в процессе геологоразведки дают возможность выявлять запасы категорий A, B, C1 и C2.

Вторая группа: месторождения (участки) со сложным геологическим строением с телами крупных и средних размеров, у которых нарушено залегание. Для них характерны неустойчивые мощность и внутреннее строение или невыдержанное качество полезного ископаемого и неравномерное распределение основных ценных компонентов. К ним также относятся угольные месторождения, месторождения солей и других полезных ископаемых, у которых сложные или очень сложные горно-геологические условия разработки. Особенности геологического строения месторождений (участков) этой группы в процессе геологоразведки создают возможность устанавления запасов категорий B, C1 и C2.

Третья группа: месторождения (участки) с очень сложным геологическим строением, у которых тела полезных ископаемых средние и мелкие по размерам. Для них характерны интенсивно нарушенное залегание, очень изменчивые мощность и внутреннее строение или значительно невыдержанное качество полезного ископаемого и очень неравномерное распределение основных ценных компонентов. Запасы этой группы разведываются в основном по категориям С1 и С2.

Четвертая группа: месторождения (участки) с телами мелких и средних размеров, для которых характерны чрезвычайно нарушенное залегание, резкая изменчивость мощности и внутреннего строения, крайне неравномерное качество полезного ископаемого и прерывистое гнездовое распределение основных ценных компонентов. Запасы этой группы разведываются в основном по категории С2.

Критериями для отнесения месторождений (их участков) к соответствующей группе являются следующие показатели: размеры и морфологические признаки (особенности) рудоносных образований, а также показатели изменчивости геологоразведочных параметров в рамках определенного вида полезного ископаемого. Сложность геологического строения определяет методику разведочных работ, их объемы и, соответственно, экономические затраты на разведку и разработку месторождения.

Геологическое строение оказывает значительное воздействие на производительность и в целом на экономическую эффективность горно-добывающего предприятия: чем сложнее геологическое строение, тем выше эксплуатационные затраты и риски нестабильной работы. Соответственно, с увеличением сложности геологического строения балл оценки должен уменьшаться. Используя действующую классификацию месторождений в зависимости от сложности геологического строения экспертным методом были определены баллы оценки для четырех групп месторождений: простого геологического строения (7 баллов); сложного геологического строения (5 баллов); очень сложного геологического строения (1 балл); месторождений с мелкими, реже средними по размерам телами полезных ископаемых с чрезвычайно нарушенным залеганием (1 балл) [38].

3. Климатические условия являются основополагающими не только при оценке трудоемкости и капиталоемкости в процессе строительства горно-добывающего предприятия, но и при расчете эксплуатационных затрат. Очевидно, что чем благоприятнее климатические условия, тем выше балл. Ввиду того, что на территории Российской Федерации, согласно классификации Кеппена, четыре типа климата, с учетом влияния климатических зон на горно-добывающее производство баллы оценки были определены экспертным методом следующим образом: сухой климат – 7 баллов, умеренный климат – 5 баллов, холодный (континентальный) климат – 3 балла, полярный климат – 1 балл.

4. Транспортная доступность. Обеспеченность транспортно-логистической инфраструктурой оказывает сильное влияние на процессы строительства и эксплуатации предприятия для добычи и переработки твердых полезных ископаемых. Транспортная доступность повышает эффективность работы всей логистической системы предприятия, что позволяет осуществлять в период строительства – своевременную поставку материалов и оборудования, в период эксплуатации – доставку нормируемых материалов для бесперебойного процесса производства и сбыта готовой продукции.

Транспортную доступность предлагается оценивать на основании рейтинга, который определяется по следующим критериям: расстояние до железнодорожной станции или морского порта (место отгрузки готовой продукции), расстояние до поставщиков расходных материалов, возможность круглогодичного использования автомобильных дорог, а также коэффициент Энгеля, характеризующий степень транспортной обеспеченности территории [40]. Коэффициент Энгеля определяется по формуле

где L – протяженность транспортных путей, км; S – площадь территории, км2; H – численность населения, тыс. чел.

Приведенный балл рейтинга фактора «Транспортная доступность» определяется по формуле

где Бст – балл, присвоенный в зависимости от расстояния до железнодорожной станции, морского порта (до 15 км – 4 балла, от 15 до 50 км – 3 балла, от 50 до 100 км – 2 балла, свыше 100 км – 1 балл); Бмат – значение балла, показывающее зависимость от расстояния до поставщиков материа-лов (до 1500 км – 4 балла, от 1500 до 3000 км – 3 балла, от 3000 до 4500 км – 2 балла, свыше 4500 км – 1 балл); БЭ – балл, присвоенный в зависимости от коэффициента Энгеля: менее 0,5 –1 балл, от 0,5 до 7 – 2 балла, от 7 до 13,5 – 3 балла, от 13,5 до 20,5 – 4 балла; Бавт – балл, присвоенный в зависимости от возможности круглогодичного использования автомобильных дорог: да – 4 балла, нет – 1 балл.

Таким образом, максимальная сумма баллов по критериям транспортной доступности, указываемая в знаменателе при расчете величины Бт.д, равна 16.

На основе результатов анализа транспортной доступности ведущих предприятий для добычи и переработки твердых полезных ископаемых были рассчитаны приведенные баллы Бт.д и в зависимости от их значений выделены четыре категории транспортной доступности (табл.1). В рамках балльной оценки допустимо предположить, что влияние данного фактора равномерно.

Таблица 1

Транспортная доступность

|

Категории |

Интервалы значений приведенных |

Баллы оценки |

|

1 |

0,75 < Бт.д ≤ 1 |

7 |

|

2 |

0,50 < Бт.д ≤ 0,75 |

5 |

|

3 |

0,25 < Бт.д ≤ 0,50 |

3 |

|

4 |

0 < Бт.д ≤ 0,25 |

1 |

5. Расположение водных ресурсов. В состав предприятия для добычи и переработки твердых полезных ископаемых входит обогатительная фабрика, для эффективной работы которой требуется около 15 % свежей воды, необходимой для восстановления водного баланса при естественных потерях [41], связанных с выпуском готовой продукции и складированием хвостов на большой площади в хвостохранилище [42]. В случае расположения фабрики вдали от водных источников (озер, рек) предприятию приходится строить массивные водозаборные системы, создавать магистральные водопроводы, что влияет на величину эксплуатационных и капитальных затрат, и, соответственно, на прибыль и рентабельность предприятия. Это обуславливает следующий принцип назначения баллов оценки: с увеличением расстояния до водного источника, балл оценки должен уменьшаться.

Результаты анализа расположения предприятий для добычи и переработки твердых полезных ископаемых позволили выделить категории обеспеченности водными ресурсами и определить с применением экспертного метода баллы оценки: наличие водных источников, обеспечивающих требуемый уровень потребления, на расстоянии до 5 км – 7 баллов; до 10 км – 4 балла; более 10 км – 1 балл [38].

6. Социально-экономические условия. Под социально-экономическими условиями в данном исследовании понимается близость населенных пунктов, способных обеспечить горно-добывающее предприятие рабочей силой, а работников – необходимыми условиями труда и отдыха [43]. Удаленность от населенных пунктов увеличивает расходы предприятия. Особенно это характерно для регионов России, во многих из которых очень большие расстояния при слабом развитии транспортной и социальной инфраструктуры. С другой стороны, необходимо иметь в виду и тот факт, что рост производств по добыче и переработке полезных ископаемых всегда, в большей или меньшей степени в зависимости от отрасли производства, отрицательно сказывается на экологическом и социальном развитии территории. Данный факт должен учитываться при определении стоимости земельных участков, расположенных на окружающих горно-добывающее предприятие территориях.

Были выделены следующие категории обеспеченности социально-экономическими условиями и экспертным путем определены баллы оценки. При этом балл присваивался на основании суждения о том, что чем дальше расположен населенный пункт, тем ниже балл, и наоборот: значительное удаление от больших населенных пунктов (более 30 км) – 1 балл; среднее удаление от больших населенных пунктов (20-30 км) – 3 балла; малое удаление от больших населенных пунктов (10-20 км) – 5 баллов; возможность организации проживания рабочих в большом населенном пункте, в непосредственной близости (5-10 км) – 7 баллов [38].

7. Рельеф местности. Сложный рельеф местности приводит к существенному удорожанию этапов проектирования, строительства и эксплуатации предприятия для добычи и переработки твердых полезных ископаемых: значительные расстояния между основными и вспомогательными объектами предприятия, большие объемы земляных работ при планировке площадок, необходимость устройства подпорных и армогрунтовых стен, мероприятия по увеличению устойчивости откосов, усилению нормативной нагрузки конструктива зданий и сооружений и т.д. [44-46]. Чем сложнее рельеф, тем ниже балл оценки. На основании результатов данного анализа была разработана следующая классификация местности по характеру рельефа и экспертным путем определены баллы оценки: равнинная, отличающаяся однообразной, более или менее ровной поверхностью с отсутствием резко выраженных неровностей, – 7 баллов; холмистая, с волнообразной поверхностью – 4 балла; горная, отличающаяся значительным поднятием поверхности над уровнем моря (выше 500 м), – 1 балл [38].

Необходимо отметить, что степень влияния факторов стоимости на стоимость земельных участков предприятий для добычи и переработки твердых полезных ископаемых различна, соответственно, необходимо определить веса факторов. Для этого предлагается использовать метод анализа иерархий Т.Саати [47], поскольку он позволяет установить приоритеты факторов в условиях неопределенности и многокритериальности, а также объективно оценить полученные результаты.

С целью корректировки балльной оценки предприятия на степень влияния факторов стоимости определяется сумма баллов факторов с учетом их значимости (ранга) путем умножения веса фактора на балл, полученный в ходе анализа индивидуальных характеристик предприятия:

где n – количество факторов стоимости; Бi – значение балльной оценки в соответствии с предлагаемой методикой; Pi – ранг (значимость) факторов стоимости.

Балльный показатель объекта оценки представляет собой отношение суммы взвешенных баллов оценки Бр к максимально возможной сумме взвешенных баллов:

где Бр – сумма баллов факторов с учетом их значимости (ранга); Бр(макс) = 7.

Балльный показатель БПо.о используется для корректировки среднестатистического (эталонного) объекта к объекту оценки. Балльный показатель для среднестатистического объекта оценки составит 0,57, поскольку сумма баллов оценки для такого объекта будет равна среднему баллу – 4.

С целью перехода от эталонного объекта к объекту оценки необходимо вычислить коэффициент балльного показателя по формуле

где БПср.о – балльный показатель среднестатистического объекта, БПср.о = 0,57.

Расчет стоимости земельных участков для добычи и переработки твердых полезных ископаемых

Стоимость земельных участков, предназначенных для добычи и переработки твердых полезных ископаемых, определяется по формуле

где УПСТПИ – удельный показатель стоимости земельного участка, предназначенного для добычи и переработки твердых полезных ископаемых, руб./м2; S – площадь земельного участка, м2.

Удельный показатель стоимости земель рассматриваемого в данном исследовании вида использования рассчитывается по формуле

где УПСпр – удельный показатель стоимости земельных участков для размещения промышленных объектов широкого назначения, руб./м2; КТПИ – коэффициент удорожания для земельных участков, предназначенных для добычи и переработки твердых полезных ископаемых [38].

Коэффициент удорожания для земельных участков под предприятиями по добыче и переработке твердых полезных ископаемых определяется по формуле

где Кр – коэффициент, характеризующий превышение рентабельности деятельности предприятий для добычи и переработки твердых полезных ископаемых над рентабельностью иных промышленных объектов.

Следует отметить и еще один аспект исследуемой проблемы. Практически все горно-добы-вающие предприятия имеют дело с отходами своего производства. Темпы прироста горно-промышленных отходов существенно варьируются в зависимости от горно-геологических условий и вида полезного ископаемого. В настоящее время решение проблемы рециклинга на уровне предприятий-недропользователей – одна из первостепенных задач сферы недропользования [48]. Данные официальной статистики свидетельствуют о том, что за десять лет темпы прироста (накопления) отходов колеблются в пределах 13-15 % при темпах роста объемов производства 1-1,5 % [49].

В природохозяйственной системе России политика управления горно-промышленными отходами остро нуждается в кардинальном совершенствовании. Государственное регулирование в сфере обращения с отходами добычи и переработки в большинстве стран обеспечивается: правом частной собственности на отходы, определяющим степень ответственности за их образование и использование; активной политикой ресурсосбережения и энергоэффективности; наличием самостоятельных нормативно-правовых актов, регулирующих обращение с отходами добычи и переработки; тесной взаимосвязью центральных и региональных органов управления, передачей полномочий по регулированию обращения с отходами на территориальный уровень; доступом к информации об отходах производителей и общественности; методами экономического стимулирования и серьезными административными взысканиями за нарушение законодательных норм. Для стран, где объемы добычи уступают объемам переработки сырья и вторичных минеральных ресурсов, характерно наиболее тщательное обозначение механизмов, позволяющих осуществлять эту деятельность с меньшим экологическим ущербом [49].

Площадь, занятая территориями под отходами от горно-добывающей деятельности, входит в общую площадь земельного участка S под предприятием по добыче и переработке твердых полезных ископаемых. Это обуславливает отсутствие необходимости включения данного параметра в перечень факторов стоимости.

Результаты

Для реализации разработанной методики оценки земельных участков для добычи и переработки твердых полезных ископаемых была собрана информация и проведен анализ территорий по таким предприятиям, как ГРК «Быстринское», Томинский и Михеевский ГОКи, Ново-Широкинский рудник. Для проведения анализа рентабельности авторами были отобраны крупные предприятия, занимающиеся промышленной деятельностью общего назначения, добычей и переработкой твердых полезных ископаемых. При этом рассматривались показатели 2017-2019 гг. как наиболее актуальные годовые показатели (на дату завершения исследования бухгалтерская отчетность по итогам 2020 г. не была представлена в открытом доступе).

На основе данных финансовой отчетности были рассчитаны превышения значений рентабельности рассматриваемых объектов над значениями рентабельности хозяйствующих субъектов иных отраслей промышленности. Сравнение медианных значений по заданному периоду (2017-2019) представлено в табл.2.

Таблица 2

Превышение значений рентабельности предприятий по добыче и переработке твердых полезных ископаемых и иных промышленных объектов

|

Показатели для оценки |

Значения показателя в период |

Медианное значение превышения показателей рентабельности |

||

|

2017 |

2018 |

2019 |

||

|

Чистая рентабельность продаж Рпрод, % |

9,49 |

7,97 |

8,62 |

8,62 |

|

Чистая рентабельность производства Рпроизв, % |

17,24 |

15,58 |

18,54 |

17,24 |

Среднее превышение доходности предприятий по добыче и переработке твердых полезных ископаемых над доходностью предприятий иных видов промышленной деятельности составило 12,93 %.

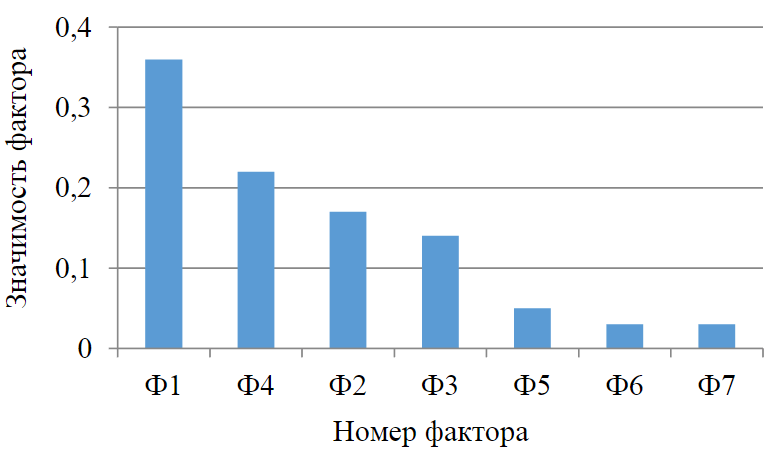

С целью определения степени влияния факторов на стоимость земельных участков был проведен экспертный анализ по методу анализа иерархий Т.Саати и получены веса факторов (рис.3). В качестве экспертов выступили ведущие специалисты проектного института «Механобр инжиниринг», занимающиеся проектированием обогатительных фабрик для крупнейших горно-добывающих компаний России. Эксперты являются ведущими специалистами, участвуют в проектировании обогатительных комплексов, в том числе в сложных климатических условиях и имеют различную направленность в рамках исследуемой специализации. Согласно статье [50], при использовании метода анализа иерархии оптимальным и достаточным количеством экспертной группы в сравнивании семи факторов является семь человек.

Следующим этапом был расчет основных показателей в соответствии с разработанной методикой оценки стоимости земель (табл.3).

Таблица 3

Основные показатели оценки

|

Наименование |

БПо.о |

КБП |

КТПИ |

УПСТПИ, руб./м2 |

|

Томинский ГОК |

0,811 |

0,420 |

0,184 |

245,19 |

|

ГРК «Быстринское» |

0,770 |

0,349 |

0,174 |

221,89 |

|

Михеевский ГОК |

0,820 |

0,436 |

0,186 |

120,32 |

|

Ново-Широкинский рудник |

0,553 |

–0,032 |

0,125 |

212,63 |

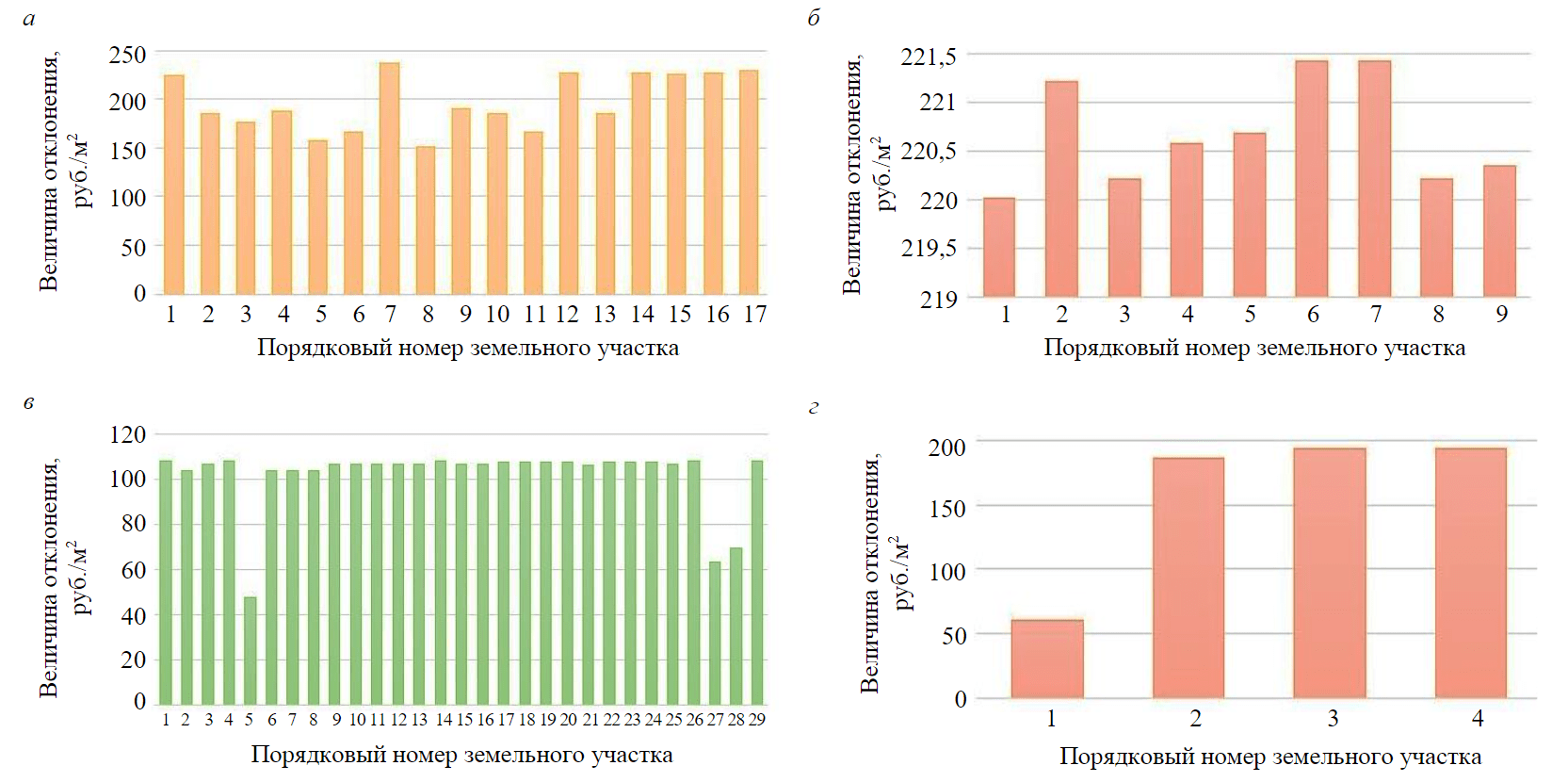

На рис.4 представлены результаты сопоставления полученных результатов исследования со значениями удельных показателей кадастровой стоимости земельных участков, которые по данным Росреестра входят в состав рассматриваемых предприятий.

Рис.3. Результаты расчета весов факторов Ф1 – запасы полезных ископаемых и их геологическая разведанность; Ф4 – транспортная доступность; Ф2 – геологическое строение; Ф3 – климатические условия; Ф5 – расположение водных ресурсов; Ф6 – социально-экономические условия; Ф7 – рельеф местности

Рис.4. Распределение величин отклонений полученных результатов от значений удельных показателей кадастровой стоимости земельных участков по Томинскому ГОКу (а), ГРК «Быстринское» (б), Михеевскому ГОКу (в), Ново-Широкинскому руднику (г)

Эффективность данной методики можно проиллюстрировать на примере анализа результатов стоимости земельных участков предприятий по добыче и переработке твердых полезных ископаемых, расположенных в пределах одного муниципального образования: Ново-Широкинский рудник и ГРК «Быстринское» – Газимуро-Заводской р-н, Забайкальский край. Значение удельного показателя стоимости земельных участков ГРК «Быстринское», полученное в результате расчетов, обоснованно выше, чем у Ново-Широкинского рудника, поскольку ГРК «Быстринское» расположено ближе к рынку сбыта (Чита) и имеет наиболее развитую транспортно-логистическую инфраструктуру [51]. При этом полученные значения удельного показателя стоимости земельных участков анализируе-мых предприятий не сильно отличается, поскольку они находятся на территории со схожими климатическими характеристиками и рельефом.

Заключение

В настоящее время действующая методика определения кадастровой стоимости земельных участков дает необъективные результаты в отношении земельных участков под объектами предприятий по добыче и переработке твердых полезных ископаемых, что приводит к существенному снижению налогооблагаемой базы.

Разработанная методика оценки стоимости земельных участков для добычи и переработки твердых полезных ископаемых позволяет получить объективные значения их кадастровой стоимости, повышая при этом эффективность налоговой системы. Включение в методику ряда факторов стоимости, учитывающих особенности предприятий по добыче и переработке твердых полезных ископаемых, а также обоснование шкалы и метода определения балла оценки по ним позволило избавиться от указанных недостатков существующих методик. Кроме того, преимуществом разработанной методики также является ее универсальность и возможность модификации для различных объектов горно-добывающей отрасли.

Предложенная методика применена для расчета удельных показателей стоимости земельных участков четырех предприятий по добыче и переработке твердых полезных ископаемых, что дало возможность привести УПС земельных участков в пределах территории каждого предприятия к единому значению. Сопоставление полученных результатов с результатами действующей кадастровой оценки показало преимущественно занижение кадастровой стоимости земельных участков в составе горно-обогатительных комбинатов. Это позволяет сделать вывод о необходимости применения новых методов оценки стоимости земельных участков под объектами горно-добывающей промышленности, учитывающих специфические факторы, влияющие на результаты экономической деятельности.

Литература

- Трушко В.Л., Трушко О.В. Комплексное освоение железорудных месторождений на основе конкурентоспособных подземных геотехнологий // Записки Горного института. 2021. Т. 250. С. 569-577. DOI: 10.31897/PMI.2021.4.10

- Татаренко В.И., Гордеев А.В. Использование метода остатка при оценке рыночной стоимости земельных участков объектов промышленности и транспорта, входящих в состав комплекса опасного промышленного объекта для оспаривания результатов определения кадастровой стоимости // Геодезия и картография. 2016. № 2 (34). С. 111-118.

- Гордеев А.В. Развитие кадастровой оценки земель промышленности и транспорта с учетом экологических факторов // Интерэкспо Гео-Сибирь. 2016. Т. 3. С. 216-218.

- Бойко Н.А., Чвилева T.A., Ромашева Н.В. Влияние деятельности угольных компаний на социально-экономическое развитие угледобывающих регионов и ее оценка // Уголь. 2019. Т. 11. С. 48-53. DOI: 10.18796/0041-5790-2019-11-48-53

- Brigadnov I.A. Multi Multi-criteria Estimation of Load-Bearing Capacity of Solids // Journal of Elasticity. 2020. Vol. 140. P. 121-133. DOI: 10.1007/s10659-019-09762-8

- Валиев Д.С., Хабарова И.А., Хабаров Д.А. Государственная кадастровая оценка земель промышленности и иного специального назначения с учетом экологической составляющей // Вектор геонаук. 2018. № 1 (2). С. 61-64.

- Бастрыкин В.В., Болотских В.В., Бирюкова Л.Л. Теория и практика определения стоимости земли под недропользование // Имущественные отношения в Российской Федерации. 2020. № 3 (222). С. 20-31.

- Оноприенко Н.Н. Учет инженерно-геологических факторов в формировании кадастровой стоимости земли // Вектор геонаук. 2018. № 1 (3). С. 73-79.

- Чабин В.М., Демидова М.М. Повышение эффективности работ по кадастровой оценке земель промышленности // Землеустройство, кадастр и мониторинг земель. 2014. № 6 (114). С. 45-50.

- Грехов М.А. Интернализация экологических экстерналий промышленных предприятий при проведении кадастровой оценки // Теория и практика общественного развития. 2014. № 6. С. 159-161.

- Свительская М.А. Методика оценки промышленных земельных участков, предназначенных для добычи полезных ископаемых // Известия высших учебных заведений. Геодезия и аэрофотосъемка. 2017. № 5. С. 66-68.

- Свительская М.А. Технология учета индивидуальных ценообразующих факторов для земельных участков, предназначенных для добычи полезных ископаемых // Известия высших учебных заведений. Геодезия и аэрофотосъемка. 2017. № 6. С. 48-51.

- Никитина Е.Н. Развитие методов кадастровой оценки земельных участков недропользования: Автореферат дис. … канд. экон. наук. М.: Финансовый университет при Правительстве РФ, 2015. 16 с.

- Appleyard G.R. Joint Venture as a Basis for Valuation // Proceedings of VALMIN'94, 27-28 October 1994, Sydney, Australia. Australasian Institute of Mining and Metallurgy, 1995. P. 167-174.

- Евсеенко В.В. Повышение экономической эффективности геологоразведочных работ на основе концепции управления стоимостью компании: Автореф. дис. … канд. техн. наук. СПб: Санкт-Петербургский горный университет, 2018. 26 с.

- Füss R., Koller J.A., Weigand A. Determining Land Values from Residential Rents // Land. 2021. Vol. 10 (4). P. 1-29. DOI: 10.3390/land10040336

- Krajewska M., Pawłowski K. Coherent land policy and land value // Geomatics and Environmental Engineering. 2019. Vol. 13. № 4. P. 33-48.

- Uberman R. Valuation of Mineral Resources in Selected Financial and Accounting Systems // Natural Resources. 2014. Vol. 5. № 9. P. 496-506. DOI: 10.4236/nr.2014.59045

- Agosto A. Determinants of Land Values in Cebu City, Philippines // International Conference on Business And Economy, 17-18 February 2017, Cebu, Philippines. 2020. P. 1-20.

- Zielińska M. The issue of valuation of real estate located on mineral deposits // Geographic Information Systems Conference and Exhibition «GIS ODYSSEY 2017», 4-8 September 2017, Trento – Vattaro, Italy. P. 436-440.

- Ślusarz G., Cierpial-Wolan M. Development of entrepreneurship in valuable natural rural areas // Economia Agro-Alimentare. 2019. Vol. 21. Iss. 3. P. 753-770. DOI: 10.3280/ECAG2019-003010

- Яруллин Р.Р., Кагирова З.Ф. Стоимостная оценка участков недр с запасами и ресурсами полезных ископаемых (на материалах нефтедобывающей отрасли республики Башкортостан) // Вестник Оренбургского государственного университета. 2007. № 8. С. 205-211.

- Rupprecht S., Njowa G. The valuation of an exploration project having Inferred Resources // SAMREC SAMVAL Code Companion Volume Conference, 17-18 May 2016, Emperors Palace, Johannesburg. 2016. Iss. 5. P. 87-94.

- Sukhomlinov V.S., Mustafaev A.S., Popova A.N., Koubaji H. Accounting for the effects of third elements in the emission spectral analysis and construction of global analytical techniques // Journal of Physics: Conference Series. 2019. Vol. 1384 (1). № 012054. DOI: 10.1088/1742-6596/1384/1/012054

- Egorova A.Y., Lomakina E.S., Popova A.N. Determination of the composition of chalcogenid glasses ASxSE1-x by the method of X-ray fluorescent analysis // Journal of Physics: Conference Series. 2019. Vol. 1384 (1). № 012009. DOI: 10.1088/1742-6596/1384/1/012009

- Bieda A., Wójciak E., Parzych P. Assessment of valuation methodology for land properties with mineral deposits used in Poland // Acta Montanistica Slovaca. 2018. Vol. 23. Iss. 2. P. 184-193.

- Бельмач Н.В., Кузьмич Н.П. Организационно-методологические аспекты государственной кадастровой оценки земель промышленности и иного назначения // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2021. № 2. С. 101-103.

- Бондаренко Н.А., Любимова Т.В., Селиванова А.В. Инженерно-геологические условия и их оценка при кадастровой стоимости земли // Региональные географические исследования: Сборник научных трудов. Краснодар: Кубанский государственный университет, 2019. Вып. 2 (12). С. 3-9.

- Агибалов И.А., Коломыцева А.С., Черемисина Е.В., Ершова Н.В. Кадастровая оценка и особенности рынка земель промышленности Белгородской области // Актуальные проблемы землеустройства, кадастра и природообустройства: Материалы II международной научно-практической конференции факультета землеустройства и кадастров ВГАУ, 30 апреля 2020, Воронеж. Воронеж: Воронежский государственный аграрный университет им. Императора Петра Первого, 2020. C. 94-104.

- Лепихина О.Ю., Правдина Е.А. Вариативный учет ценообразующих факторов при кадастровой оценке земель (на примере города Санкт-Петербург) // Известия Томского политехнического университета. Инжиниринг георесурсов. 2019. Т. 330. № 2. С. 65-74. DOI: 10.18799/24131830/2019/2/94

- Ковязин В.Ф., Киценко А.А., Сейед Омид Реза Шобайри. Кадастровая оценка лесных земель с учетом степени развитости их инфраструктуры // Записки Горного института. 2021. Т. 249. С. 449-462. DOI: 10.31897/PMI.2021.3.14

- Pavlova V.A., Sulin M.A., Lepikhina O.Yu. The mathematical modelling of the land resources mass evaluation in agriculture // Journal of Physics: Conference Series. 2019. Vol. 1333. Iss. 3. № 032049. DOI: 10.1088/1742-6596/1333/3/032049

- Bykowa E., Skachkova M., Raguzin I. et al. Automation of Negative Infrastructural Externalities Assessment Methods to Determine the Cost of Land Resources Based on the Development of a «Thin Client» // Sustainability. 2022. № 14 (15). № 9383. DOI: 10.3390/su14159383

- Юмаев М.М. Горная рента: распределение налоговой нагрузки между добычей и переработкой // Государственный университет Минфина России. Финансовый журнал. 2011. № 2. С. 65-76.

- Майорова Н.Е. Горная рента в современной системе налогообложения // Записки Горного института. 2003. № 155. С. 208-211.

- Cherepovitsyn A., Rutenko E., Solovyova V. Sustainable Development of Oil and Gas Resources: A System of Environmental, Socio-Economic, and Innovation Indicators // Journal of Marine Science and Engineering. 2021. Vol. 9. Iss. 11. DOI: 10.3390/jmse9111307

- Быкова Е.Н., Баникевич Т.Д., Рагузин И.И. Современные особенности кадастровой оценки земель сельскохозяйственного назначения // Инженерный вестник Дона. 2022. № 6. С. 1-14.

- Быкова Е.Н., Белобородова М.Д., Ромашина Т.А. Учет индивидуальных характеристик земельных участков горно-добывающих предприятий при определении их кадастровой стоимости // Инновации. Наука. Образование. 2021. № 35. С. 1629-1642.

- Pashkevich N.V., Tarabarinova T.A., Golovina E.I. Problems of Reflecting Information on Subsoil Assets in International Financial Reporting Standards //Academy of Strategic Management Journal. 2018. Vol. 17. Iss. 3. P. 1-9.

- Дабиев Д.Ф., Дабиева У.М. Оценка транспортной инфраструктуры макрорегионов России // Международный журнал прикладных и фундаментальных исследований. 2015. № 11. Ч. 2. С. 283-284.

- Аршидинов М.М., Оспанова Г.Ш. Очистка сточных вод обогатительных фабрик озонированием // Вестник Алматинского университета энергетики и связи. 2020. № 3 (50). P. 90-95. DOI: 10.51775/1999-9801_2020_50_3_90

- Kalashnik N.A. 4D modeling of concentrating mill tailings dam protecting dike soil consolidation (In English) // Известия высших учебных заведений. Горный журнал. 2020. № 7. P. 56-62. DOI: 10.21440/0536-1028-2020-7-56-62

- Melnikov R.M., Furmanov K.K. Evaluating of Impact of Provision of Infrastructure on the Economic Development of Russian Regions // Regional Research of Russia. 2020. Vol. 10. № 4. P. 513-521. DOI: 10.1134/S207997052004005X

- Павлович А.А., Коршунов В.А., Бажуков А.А., Мельников Н.Я. Оценка прочности массива горных пород при разработке месторождений открытым способом // Записки Горного института. 2019. Т. 239. C. 502-509. DOI: 10.31897/PMI.2019.5.502

- Сидоренко A.A., Дмитриев П.Н., Ярошенко В.В. Комплексное обоснование технологической структуры угольной шахты // Горный информационно-аналитический бюллетень. 2021. № 8. С. 5-22. DOI: 10.25018/0236_1493_2021_8_0_5

- Sudarikov A.E., Merkulova V.A., Bogoliubova A.A. The impact of mining technology on stability of open cast mine // International Journal of Applied Engineering Research. 2017. Vol. 12. Iss. 20. P. 10385-10388.

- Saaty T.L. Decision making with the analytic hierarchy process // International Journal of Services Sciences. 2008. Vol. 1. № 1. P. 83-98.

- Хайкин М.М., Плоткин Б.К. Первичные и вторичные материальные ресурсы в системе рециклинга: рекомендации и перспективы // Новые идеи в науках о Земле. 2019. Т. 6. С. 222-226.

- Хайкин М.М., Невская М.А. Регулирование хозяйственных отношений в сфере горнопромышленных отходов // Проблемы современной экономики. 2016. № 4. С. 64-71.

- Загорская А.В., Лапидус А.А. Применение методов экспертной оценки в научном исследовании. Необходимое количество экспертов // Строительное производство. 2020. № 3. С. 21-34.

- Pirogova O., Plotnikov V., Uvarov S. Risk-based approach in the assessment of infrastructure transport projects // Transportation Research Procedia. 2022. Vol. 63. P. 129-139. DOI: 10.1016/j.trpro.2022.05.015