Влияние трансграничного углеродного регулирования ЕС на экономическую эффективность российской нефтепереработки

- 1 — д-р экон. наук профессор Национальный исследовательский университет «Высшая школа экономики» ▪ Orcid

- 2 — старший научный сотрудник Национальный исследовательский университет «Высшая школа экономики» ▪ Orcid

Аннотация

Реализация трансграничного углеродного регулирования (ТУР) приводит не только к предполагаемым экологическим изменениям, но и к трансформации рыночной конъюнктуры. В исследовании оцениваются потери сектора нефтепереработки от введения ТУР на экспорт нефтепродуктов из России в страны Европейского союза. Сформирован подход к оценке влияния ТУР на себестоимость продукции нефтепереработки и выявлены механизмы его воздействия на экономику российских нефтеперерабатывающих заводов. Исследование проведено на основе фактических данных объема эмиссии парниковых газов по действующим правилам европейской системы торговли квотами на выбросы. Декомпозиция оценок влияния ТУР осуществлена на прямой и косвенный эффекты, а также эффект адаптации. Показано, что при введении механизма ТУР цены нефтепродуктов на внутреннем рынке будут определяться не только логистическим фактором, но и требованиями к экологичности нефтепереработки. Введение ТУР окажет существенное влияние на экономику нефтепереработки, в том числе и заводы, не осуществляющие экспорт в ЕС. Совокупное влияния ТУР на экономику российских нефтеперерабатывающих заводов составит около 250 млн дол. США.

Отсутствует

Введение

Политическая напряженность и возникшая неопределенность из-за антироссийских санкций не отменяют влияние глобальной тенденции декарбонизации развитых экономик мира на экономику проектов традиционной энергетики. Реализация уже анонсированных инструментов трансграничного углеродного регулирования (ТУР) странами Европейского союза (ЕС), направленных на сокращение углеродоемкости импортируемой продукции, способна оказать существенное влияние на экономическую эффективность российской энергетической сферы. В то же время вопросы энергетической безопасности диктуют необходимость обеспечения в экономике разнообразия энергоресурсов как за счет возобновляемых источников энергии, так и традиционных (нефти, газа, угля) [1]. Поэтому в ближайшие десятилетия в мировом энергетическом балансе доля традиционной энергетики хотя и уменьшится, но сохранится как значимая [2, 3].

Предложенный Европейской комиссией инструмент ТУР – пограничный углеродный корректирующий механизм (carbon border adjustment mechanism – CBAM) должен, по мнению разработчиков, стимулировать торговых партнеров ЕС сокращать углеродоемкость или углеродный след экспортируемой в ЕС продукции [4]. ТУР предполагает обязательную закупку импортерами сертификатов на выбросы парниковых газов в соответствии с углеродоемкостью продукции (при этом экспортеры могут учитывать уплаченную стоимость углерода в рамках национальной системы учета выбросов [5] во избежание двойного налогообложения). В связи с высокой долей в экспорте для России важной темой является применение ТУР к продукции нефтепереработки. Из-за особенностей расчета углеродоемкости для многопродуктовых производств [6] основные нефтепродукты пока не вошли в систему.

Рынок стран Европейского союза долгие годы являлся основным направлением реализации российских нефтепродуктов [7]. До пандемии коронавируса в 2019 г. импорт российских нефтепродуктов странами ЕС составил почти 55 млн т, что составляет более трети от всего российского экспорта нефтепродуктов (142,8 млн т).

Механизм ТУР существенно повлияет на эффективность российских нефтеперерабатывающих заводов (НПЗ): вследствие снижения конкурентоспособности сократится экспорт нефтепродуктов, изменится объем переработки нефти, что окажет влияние и на внутренний рынок. Принятие подобных инструментов в других регионах мира также может существенно повлиять на экономику нефтепереработки России [8].

Целью данной работы является анализ последствий для российского рынка нефтепродуктов и экономики отдельных предприятий введения механизма ТУР, для чего необходимо было решить следующие задачи: сформировать подход к оценке влияния механизма ТУР на продукцию объектов нефтепереработки; выявить механизмы воздействия ТУР на экономику российских нефтеперерабатывающих предприятий; оценить прямое и косвенное влияния ТУР на экономику НПЗ; выявить последствия для рынков нефтепродуктов России и стран-импортеров.

Методы

В поле научной дискуссии уже обсуждались отдельные аспекты ТУР от обоснования использования ТУР в качестве инструмента регулирования до последствий его применения. Европейские исследователи с позиции ЕС последовательно обосновывали необходимость ТУР для эффективного функционирования экологической инициативы европейской системы торговли квотами на выбросы (ETS EU, далее – СТВ ЕС) [9], сформировали подходы и представили оценки влияния ТУР но экономику ЕС [10], а также разработали модели для оценки влияния ТУР на международную торговлю и двусторонние торговые отношения [11]. Другие работы, напротив, направлены на выявление и оценку рисков для экспортоориентированных отраслей стран с высокой углеродоемкостью продукции [12]. В работах отечественных исследователей акцент сделан на потенциальных потерях российской экономики в целом [13] от реализации ТУР и отдельных секторов производства, ориентированных на европейских рынок [14].

Последствия распространения ТУР на продукцию нефтегазовой отрасли (в том числе нефтепродукты) анализируются в исследованиях, проведенных независимо друг от друга консалтинговыми компаниями KPMG, Boston Consulting Group (BCG), VYGON Consulting [15] и независимым исследовательским центром «Институт проблем естественных монополий» (ИПЭМ) [16]. При оценке последствий ТУР рассматриваются различные способы его применения к продукции нефтепереработки: акциз/НДС на продукцию, налоговый/таможенный сбор на основе содержания углерода или распространение обязательств системы торговли выбросами (СТВ) ЕС на ввозимую продукцию. В исследованиях предложены подходы к потенциальным оценкам последствий для отраслей российской экономики от введения механизма ТУР на продукцию экспорта в ЕС. Расчет представленных в них оценок (в связи с отсутствием детализированных данных в открытом доступе) осуществлялся исходя из агрегированных величин – на уровне отрасли в целом. Полученные таким образом оценки позволяют понять масштаб угрозы, но без дальнейшей детализации до уровня отдельных предприятий или их категорий усредненные оценки являются недостаточными как для принятия решений на корпоративном уровне, так и на уровне отраслевого регулирования. Для многопродуктовых производств важно учитывать углеродоемкость продукции конкретного предприятия, которая может значительно варьироваться в рамках отрасли [17].

Учитывая имеющуюся потребность в более детализированных оценках последствий потенциального расширения ТУР на продукцию нефтепереработки, в данной работе анализируется влияние ТУР для российской нефтепереработки как на уровне отрасли, так и отдельных НПЗ. В статье исследуются механизмы воздействия ТУР на экономику НПЗ, что позволяет помимо прямого влияния выделить косвенное за счет механизма ценообразования на внутреннем рынке и возможности НПЗ менять объем производства и структуру реализации продукции, минимизируя негативные эффекты.

В работе применяется экономико-математический метод для моделирования деятельности российских НПЗ в случае распространения ТУР на продукцию нефтепереработки. Для решения используется разработанная авторами оптимизационная технико-экономическая модель российских НПЗ, в основе которой лежит производственная функция предприятий [18]. Модель решает задачу оптимизации экономической прибыли (EBITDA) путем определения эффективного объема производства продукции, структура которой определяется набором установок переработки нефти, исходя из ценовых параметров и регуляторных условий [19]:

где НПi – объем производства i-го нефтепродукта, т; Цi – цена i-го нефтепродукта, руб./т; НС – объем переработанного нефтяного сырья, т; Цн – цена нефтяного сырья, руб./т; С – операционные затраты на переработку, руб.; K – коэффициент получения обратного акциза, K = 0,1; Kрег – региональный коэффициент; Анс – обратный акциз, рассчитываемы в соответствии с НК РФ, руб./т.

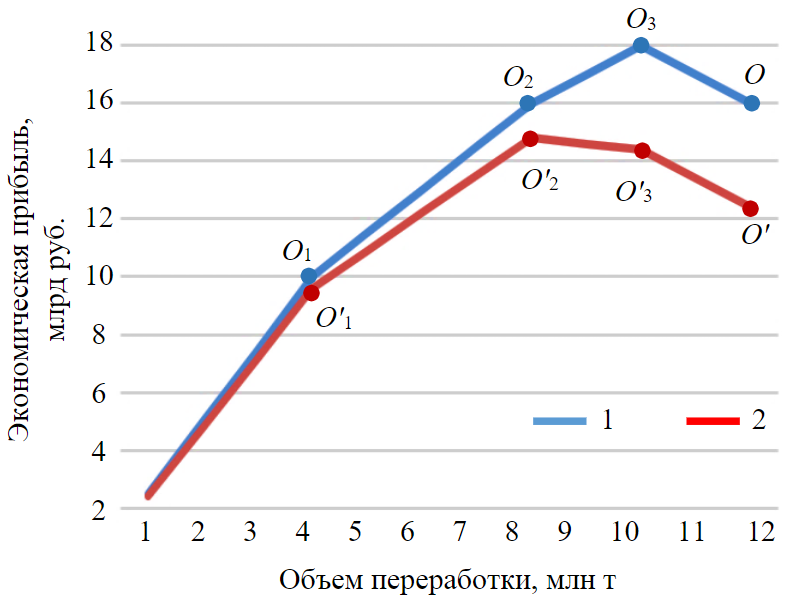

Кривая величины EBITDA (экономическая прибыль) НПЗ сложной конфигурации изображается в виде выпуклой вверх линии с несколькими изломами, на которые приходится полная загрузка той или иной установки вторичных процессов переработки [20]. Исходя из заложенной в модель производственной функции, определяется оптимальный объем переработки О3 (рис.1). В результате введения ТУР и изменения соотношения цен кривая (О) сместится вниз (О'), при этом возможны случаи, когда точка оптимума может переместиться вдоль кривой (из точки О'3 в О'2).

В ходе работы анализировалось 55 наиболее крупных НПЗ России, на долю которых приходится более 99 % всего объема нефтепереработки. Экспорт нефтепродуктов в Европу не осуществляют 11 объектов, причем среди них лишь один НПЗ имеет объем переработки более 1 млн т/год по причине географической удаленности и их ориентации на азиатский экспортных рынок. Остальные 44 НПЗ были разделены на две группы – ориентированные на внутренний рынок (доля поставок нефтепродуктов на рынок Европы менее 40 %) и ориентированные на экспорт в Европу (доля поставок в Европу более 40 % от объема переработки сырой нефти).

Ценовые индикаторы экспорта продукции определяются по принципу нетбэк относительно цен основных экспортных рынков, в том числе ЕС [21, 22]. Потенциальное введение ТУР в отношении продукции нефтепереработки приведет к модификации расчета цен-нетбэков российских НПЗ за счет появления нового слагаемого CBAMaj, что в свою очередь приведет к изменению рыночного равновесия и экономической эффективности нефтеперерабатывающих предприятий [23]. При моделировании направления экспорта использовалась предпосылка о поставке всего объема i-го нефтепродукта, предназначенного на экспорт, на j-й экспортный рынок, обеспечивающий наибольшую величину нетбэка.

Цена-нетбэк i-го нефтепродукта, рассчитанная от котировки на соответствующем экспортном рынке j:

где Prij – котировка i-го нефтепродукта на базисе j, дол./т; Тi – экспортная пошлина на i-й нефтепродукт, дол./т; Frij – ставка фрахта (включающая стоимость страхования груза), дол./т; Tsij – стоимость перевалки груза в порту, дол./т; CBAMaj – влияние ТУР на a-й НПЗ на соответствующем экспортном рынке j, дол./т; R – курс, руб./дол.; Laj – логистические затраты на транспортировку от a-го НПЗ до порта, руб./т.

Рис.1. Кривая EBITDA НПЗ в зависимости от объема переработки нефтяного сырья 1 – до введения ТУР; 2 – после введения ТУР

Для данного исследования модель была дополнена блоком расчета внутренних цен и определения оптимальной структуры реализации нефтепродуктов. В основу расчета заложен алгоритм, обеспечивающий одновременное достижение минимизации внутренних цен регионов и максимизации премии внутреннего рынка НПЗ:

- при использовании данных о внутреннем спросе регионов России на нефтепродукты, цен-нетбэк и транспортных затрат формируется матрица цен-регионов, по достижении которых НПЗ одинаково выгодно направлять продукцию на экспорт или в соответствующие регионы;

- для каждого региона цены НПЗ ранжируются, после чего цена региона принимается равной соответствующей наименьшей цене НПЗ; затем цены регионов последовательно увеличиваются до уровня, необходимого для достижения полного насыщения рынка;

- для учета в модели рыночной власти предприятий в условиях низкой конкуренции цены определяются как нетбэк последующего НПЗ в ранжированном списке региона минус один;

- НПЗ распределяют объемы поставок продукции, исходя из максимизации премии внутреннего рынка.

На основе данных параметров итерационно определяется рыночное равновесие, при котором минимизируются издержки потребителей и достигается максимизация прибыли производителей [24]. Модель позволяет, используя данные о внутреннем спросе регионов России на нефтепродукты, цены-нетбэк и транспортные затраты НПЗ, получить матрицу объемов поставок продуктов нефтепереработки в российские регионы, страны Средней Азии, а также экспорт на европейский и азиатский рынки. В результате моделирования рыночного взаимодействия определяются цены внутреннего рынка для каждого региона РФ.

При использовании технико-экономической модели нефтеперерабатывающей отрасли России в работе оценивается влияние потенциального введения ТУР на экономику НПЗ России (применительно к допандемийным условиям). Использование такой информационной базы связано не только с необходимостью обеспечения сопоставимости используемых данных, но и с наблюдаемой тенденцией сокращения объемов экономических и корпоративных данных, публикуемых в открытом доступе, что может вызвать сомнения в объективности оценки экономических процессов.

Помимо детализации оценок по нефтеперерабатывающим предприятиям осуществляется декомпозиция совокупного влияния ТУР на составляющие (по природе появления соответствующих эффектов): прямой и косвенный эффекты, эффект адаптации отрасли. Для получения корректных оценок и формирования релевантных выводов относительно масштабов влияния ТУР в перспективе используются значения, соответствующие допандемийному уровню (данные за 2019 г.), которые не учитывают введенные позднее ограничения (антироссийские санкции) и отражают потенциал производства и потребления нефтепродуктов.

Прямой эффект составляет непосредственные затраты на закупку экспортерами нефтепродуктов сертификатов на выбросы парниковых газов в соответствии с углеродоемкостью их продукции с учетом уплаченной стоимости углерода в рамках национальной системы учета выбросов. Он рассчитывается как произведение среднегодовой цены европейского рынка торговли квотами (СТВ ЕС) и величины налогооблагаемого углеродного следа за вычетом уплаченной стоимости углерода в рамках национальной системы учета выбросов. Полученное значение умножается на долю фактического объема экспорта к совокупному объему переработки НПЗ:

где PETS – среднегодовая цена европейского рынка торговли квотами, дол./т; Emi – фактический объем прямых выбросов парниковых газов i-го НПЗ, т; FAi – допустимый объем выбросов i-го НПЗ, определяемый на основе бенчмарков ЕС, т; PiNes – уплаченная i-м НПЗ стоимость углерода в рамках национальной системы учета выбросов, дол.; Exi – экспорт i-го НПЗ нефтепродуктов в страны ЕС, тыс. т; Prodi – объем переработки нефти i-го НПЗ, тыс. т.

Российское углеродное регулирование отстает от законодательства зарубежных стран (в частности ЕС). Первые шаги на пути внедрения собственного углеродного регулирования в России сделаны в июне 2021 г. – принят закон «Об ограничении выбросов парниковых газов». За этим должен быть принят ряд нормативных и программных документов. Набор реализуемых инструментов и динамика формирования национального рынка торговли квот на выбросы парниковых газов не позволяют национальным производителям претендовать на послабление применения ТУР, поэтому при расчетах величина PiNes принималась равной 0.

Для оценки фактического объема экспорта нефтепродуктов в европейском направлении каждого из НПЗ использовались данные национальной железнодорожной статистики России о конечных пунктах назначения. К экспорту в Европу относились поставки в порты Черного и Азовского, Балтийского и Баренцева морей, а также прямые железнодорожные поставки в страны ЕС. При расчете оценки влияния введения ТУР на экономику российских предприятий использовался весь объем поставок в европейском направлении, так как в открытом доступе отсутствуют более точные оценки экспорта нефтепродуктов в ЕС конкретными предприятиями нефтепереработки [25]. Кроме того, теоретически побочным результатом введения ТУР может стать появление дисконта к ценам ЕС (сопоставимого размеру влиянию ТУР) при реализации нефтепродуктов на рынках прочих европейских и приграничных стран, где отсутствует ТУР, во избежание возможности получения арбитражной прибыли. Учитывая территориальную близость анализируемых рынков, данная предпосылка не окажет сильного влияния на полученные оценки.

Косвенный эффект влияния ТУР осуществляется через механизм ценообразования на оптовом рынке нефтепродуктов России [26]. НПЗ, реализуя свое логистическое преимущество в транспортных затратах перед конкурентами, устанавливают для определенных регионов РФ цены выше уровня экспортного нетбэка. ТУР оказывает влияние как на цену-нетбэк НПЗ (2), так и на величину премии через механизм конкурентного ценообразования. В результате введения ТУР цены на нефтепродукты внутреннего рынка будут определяться не только логистическим фактором расположения заводов, но и экологичностью производства нефтепродуктов на НПЗ.

Фактический объем переработки нефти и структура распределения продукции российских НПЗ являются экономически оптимальными в текущих условиях, когда экологический фактор не оказывает влияния на экономику предприятий. В результате же введения ТУР и последующих изменений ценовых показателей отечественные НПЗ могут адаптировать свою производственную программу и направления сбыта продукции для оптимизации прибыли в новых регуляторных условиях. Изменения экономических показателей российских НПЗ в результате этих действий составляют эффект адаптации отрасли.

Основной акцент исследования сделан на предложении и возможности его адаптации к новым условиям. В результате введения ТУР цены на нефтепродукты как в странах ЕС, так и в странах-экспортерах продукции претерпят изменения, достигнув нового равновесия [27]. Независимо от степени изменений основным результатом для экспортеров нефтепродуктов станет снижение дохода от реализации продукции на величину ТУР. В силу низкой эластичности спроса на энергоносители по цене [28] в статье не рассматриваются факторы снижения спроса на нефтепродукты в странах ЕС и роста спроса на нефтепродукты в России.

Расчет величины ТУР для экспортируемых в ЕС нефтепродуктов

При оценке влияния ТУР дискуссионным вопросом остается способ определения углеродного следа импортируемой продукции многопродуктовых производств. Наиболее простым вариантом является применение бенчмарков (единого коэффициента выбросов парниковых газов на единицу продукции для всех поставщиков) [16], поскольку он существенно упрощает расчет углеродоемкости производства и не требует системной работы по сбору и верификации информации от значительного количества иностранных поставщиков продукции в ЕС. В случае ввода безальтернативных бенчмарков существует риск явной дискриминации некоторых компаний по отношению к европейским производителям, которые оплачивают выбросы парниковых газов не по бенчмаркам, а за реальный объем выбросов [15]. Кроме того, во время обсуждения проекта механизма ТУР наблюдалось движение экспертного мнения в сторону более точной методологии оценки углеродоемкости продукции и многопродуктовых производств, что ускорило бы переход от эталонных к фактическим замерам углеродных выбросов (BCG представила российскому правительству и компаниям проактивные стратегии реагирования на внедряемый в Евросоюзе трансграничный углеродный сбор. URL: https://www.atomic-energy.ru/news/2021/08/06/116216).

Исходя из логики регулятора, последних внесенных изменений в условия функционирования ТУР и используемых подходов [15, 16], наиболее релевантным способом оценки углеродного следа импортируемой продукции является распространение действующих правил СТВ ЕС на предприятия нефтепереработки, осуществляющих поставки продукции в ЕС. Данное допущение наиболее вероятно, так как соответствует общей логике регулятора уравнять условия деятельности отечественных предприятий внутри ЕС и иностранных экспортеров (Для отраслей промышленности с высоким риском «утечки углерода», к которым относится нефтеперерабатывающая отрасль, регулятор бесплатно выделяет квоты на эмиссию парниковых газов, размер которых планомерно сокращается. В статье принимается предпосылка, что с началом реализации ТУР выделение бесплатных квот предприятиям ЕС прекратится). Однако в соответствии с опубликованными документами, ключевым отличием СТВ ЕС от ТУР является то, что первая регулирует углеродоемкость процессов и установок (в том числе и НПЗ), а последняя – углеродоемкость продуктов [15]. Предложение распространить ТУР на такое многопродуктовое производство как нефтехимия в настоящее время не сопровождалось методологическим пояснением его расчета. В связи с этим в работе применяется подход пропорционального распределения между всей произведенной продукцией затрат на приобретение квот на эмиссию парниковых газов для покрытия налогооблагаемого углеродного следа.

Нефтеперерабатывающие предприятия являются объектом регулирования, начиная с первого этапа реализации СТВ ЕС, а нефтехимические предприятия, которые часто входят в состав комплекса глубокой переработки нефти, были включены в список подлежащих углеродному регулированию отраслей на третьем этапе с 2013 г. [29]. Нефтеперерабатывающие заводы имеют сложный производственный процесс, поэтому при сравнении интенсивностей выбросов парниковых газов возникают различные трудности. НПЗ производят различные продукты, требующие различных технологических процессов, и углеродоемкость этих продуктов зависит от наличия других нефтеперерабатывающих установок. Поэтому для НПЗ применяется метод взвешенной тонны углерода (CWT – ВТУ) для оценки объемов выбросов CO2 [29].

Показатель ВТУ определяет деятельность НПЗ не просто как сумму входящего сырья или выходящей продукции, а как функцию уровней активности технологических установок. Для учета эффективности предприятия с точки зрения эмиссии парниковых газов единственным продуктом НПЗ является ВТУ. Его производство рассчитывается на основе определенной общей технологической единицы, каждый элемент которой был взвешен с коэффициентом выбросов по отношению к дистилляции сырой нефти [15].

Охват выбросов для расчета ТУР для экспортеров нефтепродуктов оценивается в соответствии с действующими стандартами СТВ ЕС, которые учитывают только прямые выбросы – эмиссию углекислого газа, образующегося в результате сжигания топлива предприятием, без учета

углеродного следа, возникшего при производстве электроэнергии, приобретенной у сторонних компаний [29]. Таким образом, углеродоемкость нефтепродуктов зависит от структуры потребляемых энергоресурсов НПЗ и его конфигурации. Включение в расчет выбросов парниковых газов охвата Scope 2 в соответствии с последними предложениями развития ТУР [4] и получение оценок его влияния для отдельных предприятий в настоящее время невозможно в связи с отсутствием данных.

Для оценки фактического объема выбросов парниковых газов использовались данные об объеме и структуре потребляемых энергоресурсов на производство нефтепродуктов. Основными источниками данных для российских предприятий являются формы Росстата РФ, которые представляются в региональном разрезе. В случае, когда в одном регионе находится более одного крупного объекта нефтепереработки, объем потребляемого топлива распределяется между НПЗ по методологии расчета ВТУ ЕС, исходя из состава установок и объема переработки нефти.

Налогооблагаемой базой эмиссии парниковых газов (taxable emissions) является превышение фактического объема прямых выбросов парниковых газов от деятельности нефтеперерабатывающих предприятий над допустимым объемом выбросов (free allowance) [29]. Оценка фактического объема выбросов парниковых газов определяется как сумма произведений объема потребляемого топлива и его углеродоемкости (варьируется от 56,1 СО2/ГДж для природного газа до 97,5 СО2/ГДж для нефтяного кокса).

Допустимый уровень эмиссии парниковых газов рассчитывается в соответствии с методологией СТВ ЕС [30] и учитывает величину бенчмарка эффективности использования топлива, а также показатель, характеризующий конфигурацию и уровень загрузки нефтеперерабатывающих установок НПЗ. В качестве бенчмарка, применяемого для сравнения в нефтеперерабатывающей отрасли, используется среднее значение (10 %) наиболее эффективных предприятий Европейского союза, в 2008 г. он составлял 0,0295 т СО2/ВТУ. С учетом плана ЕС по сокращению выбросов размер бенчмарка [31], применяемого для нефтеперерабатывающей отрасли промышленности, до 2020 г. ежегодно сокращался на 1,74 %, таким образом в расчетах использовалось значение бенчмарка, равное 0,0239, что соответствует уровню 2019 г.

Полученный объем налогооблагаемой базы умножается на стоимость тонны СО2, определяемой на бирже СТВ [32]. Цены европейского рынка квот на эмиссию CO2 динамично меняются, и, например, в 2022 г. в некоторые январские дни она превышала 97 евро/т CO2. Для достижения сопоставимости данных дальнейшие расчеты проведены с учетом среднегодовой платежной ставки допандемийного периода, равной 27,81 дол./т CO2. Возможное повышение ставок в долгосрочной перспективе влечет за собой пропорциональное увеличение влияния ТУР для экспортеров нефтепродуктов.

Обсуждение результатов

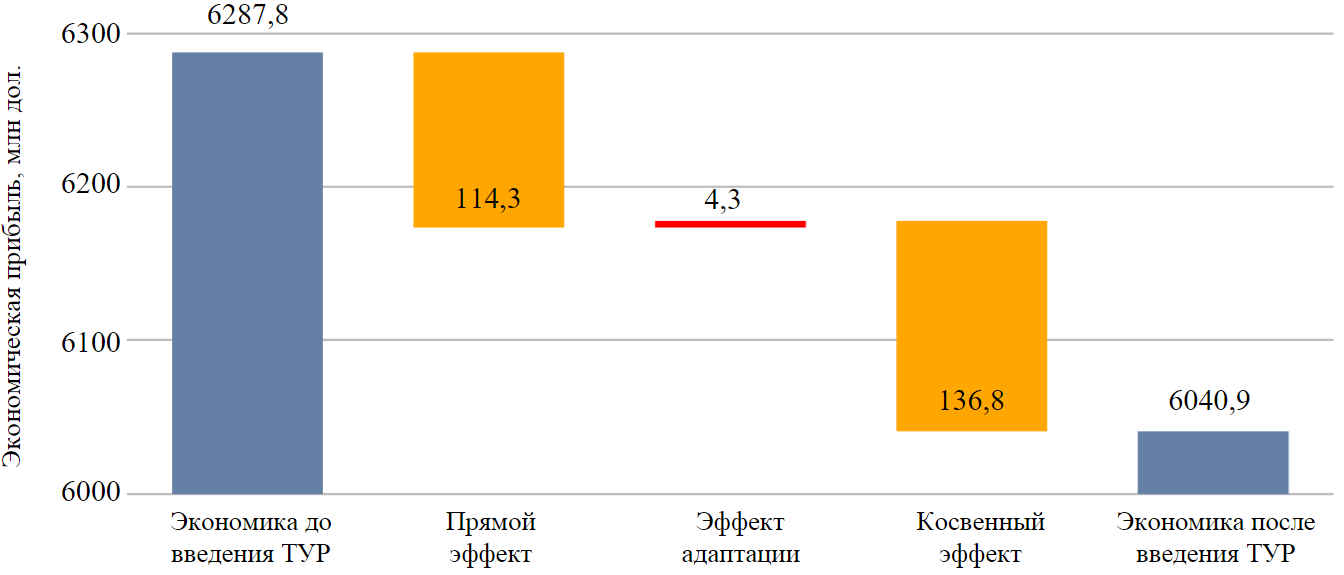

В результате применения разработанной модели, откалиброванной на фактических данных 2019 г., совокупная экономическая прибыль исследуемых объектов составила около 6 287,8 млрд дол. При фактических энергозатратах различных энергоресурсов российскими НПЗ и при фактических объемах поставок нефтепродуктов с НПЗ России в европейском направлении совокупные затраты на закупку квот на выбросы по правилам СТВ ЕС составили бы 114,3 млн дол. При заданных объемах производства нефтепродуктов и структуре сбыта за счет изменения внутренних цен косвенные убытки от введения ТУР превысили бы 136,8 млн дол. Заложив в модель сценарные условия реализации ТУР, не фиксируя фактический объем производства и структуру реализации продукции, был получен результат экономической прибыли НПЗ, равный 6 040,9 млн дол. Таким образом, за счет оптимизации отрасль смогла сократить эффект от введения ТУР на 4,3 млн дол., что составило эффект адаптации (рис.2).

В связи с тем, что в большинстве приведенных ранее исследованиях явно отсутствует оценка влияния ТУР только на объекты нефтепереработки, некорректно оценивать сопоставимость результатов. В то же время полученные авторами статьи результаты лежат между оценкой VYGON Consulting для сценария применения ввозной пошлины на прямые выбросы СО2 и сценарием расширения СТВ ЕС на прямые и косвенные выбросы (табл.1). При сопоставимости результатов изложенный в статье подход имеет преимущество в виде возможности детализации оценок до уровня отдельных предприятий.

Рис.2. Анализ эффектов потенциального введения ТУР на экономику нефтепереработки в России по расчетам авторов и данным Росстата РФ (форма 4-ТЭР – потребление топливно-энергетических ресурсов по видам деятельности в разрезе регионов РФ за 2019 г.) и RAIL-ТАРИФ (тариф на провозку грузов по выбранным направлениям за 2019 г.)

Таблица 1

Сравнительный анализ оценок влияния ТУР различных исследований

|

Автор |

Секторальный охват |

Методология расчета |

Стоимость СО2 |

Охват |

Ежегодные |

|

KPMG |

Производство нефтепродуктов |

Расширение СТВ ЕС |

– |

Прямые выбросы |

0,9-1,5 евро |

|

BCG |

Нефтегазовый сектор |

Расширение СТВ ЕС |

30 дол. |

Прямые выбросы |

1,4-2,5 дол. |

|

VYGON |

Нефтепереработка |

Ввозная пошлина на прямые выбросы СО2 |

40 евро |

Прямые выбросы |

0,14 евро |

|

VYGON |

Нефтепереработка |

Расширение СТВ ЕС |

40 евро |

Прямые и косвенные выбросы |

0,78 евро |

|

ИПЭМ |

Upstream (Производство |

Расширение СТВ ЕС |

27,81 дол. |

Прямые выбросы |

0,7 дол. |

|

ИПЭМ |

Upstream (Производство |

Расширение СТВ ЕС |

27,81 дол. |

Прямые и косвенные выбросы |

1,12 дол. |

|

Расчеты |

Нефтепереработка |

Расширение СТВ ЕС |

27,81 дол. |

Прямые выбросы |

0,25 дол. |

Анализ совокупного влияния введения ТУР и его составляющих осуществлялся для двух групп НПЗ, различающихся направлениями реализации продукции (по данным Росстата РФ и RAIL-ТАРИФ) (табл.2). Распределение прямого влияния ТУР между двумя группами заводов при сохранении структуры экспорта на допандемийном уровне почти пропорционально объему экспорта продукции в Европу и является справедливым. Вместе с тем, цены-нетбэк поставки нефтепродуктов в ЕС для многих НПЗ России, расположенных в европейской части страны, являются ориентиром при определении цен реализации на внутреннем рынке. За невозможностью реализовать продукцию по высоким ценам на традиционном экспортном рынке избыток предложения на внутреннем рынке будет тянуть цены вниз до достижения исходного паритета. В результате дополнительная конкуренция на внутреннем рынке из-за введения ТУР окажет негативное влияние на экономику НПЗ, вовсе не осуществляющих экспорт в Европу. Косвенный эффект для НПЗ, ориентированных на внутренний рынок, составит 78,1 млн дол., что на 19,4 млн больше, чем влияние аналогичного эффекта на экспортоориентированные НПЗ.

Таблица 2

Влияние потенциального введения ТУР на экономику российских нефтеперерабатывающих предприятий

|

Показатель |

Прямой |

Совокупный |

|

НПЗ, ориентированные на внутренний рынок |

||

|

Переработка нефти, млн т |

122,7 |

119,7 |

|

Экспорт нефтепродуктов в Европу, млн т |

23,6 |

26,6 |

|

Доля экспорта в Европу от объема переработки, % |

19,2 |

22,2 |

|

Влияние ТУР, млн дол. |

25,5 |

29,4 |

|

Влияние ТУР на тонну экспорта нефтепродуктов, дол./т |

1,082 |

1,106 |

|

EBITDA НПЗ, млн дол. |

2959,6 |

2877,6 |

|

НПЗ, ориентированные на экспорт в Европу |

||

|

Переработка нефти, млн т |

126,0 |

125,7 |

|

Экспорт нефтепродуктов в Европу, млн т |

83,3 |

78,3 |

|

Доля экспорта в Европу от объема переработки, % |

66,1 |

62,3 |

|

Влияние ТУР, млн дол. |

88,8 |

80,7 |

|

Влияние ТУР на тонну экспорта нефтепродуктов, дол./т |

1,066 |

1,031 |

|

EBITDA НПЗ, млн дол. |

3213,8 |

3163,2 |

Другим следствием является адаптация к введению ТУР действующих НПЗ за счет изменения объема выпуска и направления реализации продукции. Результаты моделирования показывают, что в ответ на введение механизма трансграничного углеродного регулирования объем переработки НПЗ России сократится на 3,3 млн т, а экспорт в ЕС – на 2 млн т. Экспорт продукции из России в другие страны, не имеющие механизма ТУР, также снизится на 1,3 млн т. С введением ТУР произойдет (ожидаемое) перераспределение поставщиков продукции: большие объемы обеспечат заводы с наиболее низким углеродным следом.

Влияние ТУР на 1 т экспортируемого нефтепродукта НПЗ, ориентированных на внутренний рынок, выше, чем влияние ТУР на тонну экспортируемого нефтепродукта экспортоориентированных НПЗ. Такая ситуация складывается в результате того, что ключевые НПЗ, снабжающие топливом внутренний рынок, были возведены еще в советское время и уступают в энергоэффективности современным образцам. Ориентированные же на экспорт НПЗ построены или реконструированы в 21 веке, используют более эффективные технологии. Экспортоориентированные НПЗ преимущественно имеют простую структуру и меньше вторичных процессов.

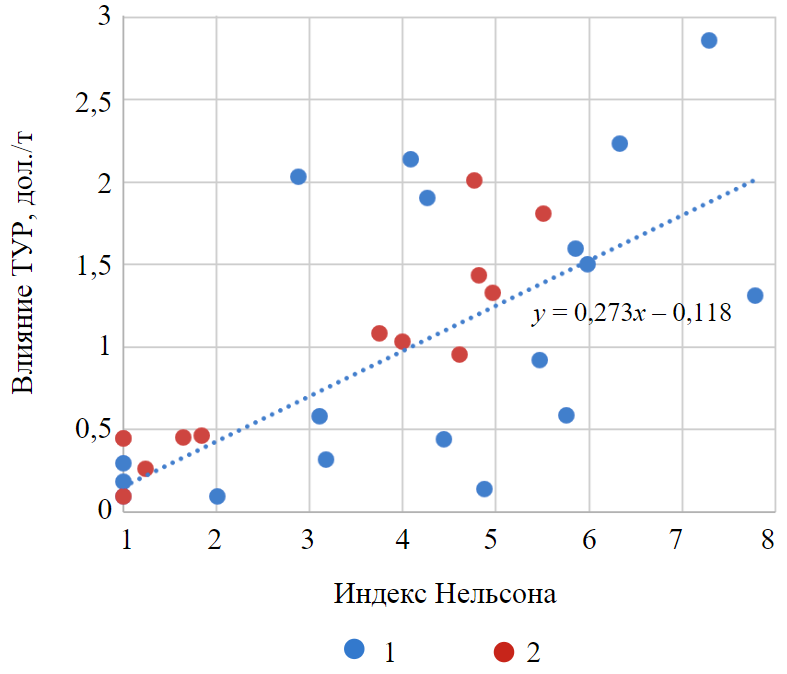

Для выявления влияния механизма ТУР на экономику переработки нефти простых НПЗ и НПЗ сложной конфигурации проанализирована взаимосвязь расчетной величины влияния ТУР на тонну экспортируемой продукции и индексом Нельсона (характеризует технологическую сложность) нефтеперерабатывающих предприятий (рис.3). Широкий диапазон значений является результатом двух факторов: энергоэффективности установок и структуры потребляемого топлива НПЗ. В результате, несмотря на применение в расчетах методологии СТВ ЕС (разработанную таким образом, чтобы обеспечить сопоставимость энергоемкости для НПЗ разных конфигураций), обнаружена положительная зависимость размера влияния ТУР на тонну экспортируемой продукции в зависимости от индекса Нельсона НПЗ. Полученные результаты демонстрируют, что наиболее простые НПЗ (индекс Нельсона менее 2,5) будут ощущать наименьшее влияние ТУР – менее 0,5 дол./т экспорта нефтепродуктов. Наибольшее влияние ТУР (более 1,3 дол./т) окажет на технологически развитые НПЗ, индекс Нельсона которых более 6. При этом линейная аппроксимация полученных значений показывает, что в среднем рост индекса Нельсона на единицу может привести к увеличению влияния ТУР на экономику завода в размере 0,27 дол./т.

Полученные результаты в контексте осуществляемой в России политики по развитию нефтеперерабатывающей отрасли (стимулирование инвестиций в строительство и реконструкцию установок переработки) могут иметь неожиданные последствия. Изначально поддержка в виде инвестиционной надбавки к обратному акцизу на нефть задумывалась как возможность стимулировать именно заводы с простой конфигурацией к развитию и более глубокой переработке [33]. Выявленная зависимость величины влияния ТУР на единицу экспортируемой продукции с ростом уровня технической оснащенности на основе общей выборки анализируемых объектов может быть справедливой и в результате развития конкретного НПЗ. Подтверждение данной зависимости в результате развития определенного НПЗ может подтолкнуть компании учитывать этот фактор при долгосрочном планировании или даже скорректировать инвестиционные проекты. Крупные же НПЗ с высоким индексом Нельсона в условиях снижающейся маржинальности могут получить дополнительный стимул к замене устаревшего оборудования. Модернизация таких предприятий в большей степени будет направлена не на увеличение глубины переработки, а на повышение энергоэффективности [34, 35]. В этих условиях меры государственной поддержки нефтеперерабатывающей отрасли могут потребовать дополнительного переосмысления для формирования сбалансированной системы в целом.

Заключение

Усиление неопределенности из-за антироссийских санкций относительно будущих поставок нефтепродуктов в страны ЕС не снимает с повестки вопросы учета бизнес-единицами утвержденных и перспективных инструментов регулирования, направленных на решение экологических проблем, и адаптации долгосрочных программ развития на повышение эффективности производства в этих условиях. Реализация декларируемых целей ТУР приводит не только к предполагаемым экологическим результатам, но и изменению рыночной конъюнктуры, эффективности бизнеса и т.д. В перспективе определение эффективности и других регуляторных мер приобретает большую значимость как для мировой, так и национальной экономик.

Рис.3. Анализ эффектов потенциального введения ТУР на экономику нефтепереработки в России (по расчетам авторов на основе данных Росстата и RAIL-ТАРИФ) 1 – НПЗ, ориентированные на внутренний рынок; 2 – на экспорт в Европу

Введение механизма ТУР как ключевого инструмента решения проблемы «утечки углерода» странами ЕС в рамках концепции «Европейский зеленый курс» (или подобных инструментов

в других регионах мира) может существенно повлиять на экономику нефтепереработки России, в том числе и на те, которые не осуществляют экспорт в ЕС. В соответствии с подходом определения углеродоемкости продукции по правилам СТВ ЕС оценка совокупного влияния введения ТУР на экономику нефтеперерабатывающих предприятий России могла составить 246,9 млн дол. При сопоставимости результатов с другими исследованиями (KPMG, BCG, VYGON Consulting [15], ИПЭМ [16]), изложенный в данной статье подход имеет преимущество в виде возможности детализации оценок до уровня отдельных предприятий.

Анализ механизма ценообразования нефтепродуктов на внутреннем рынке и анализ последствий введения ТУР на уровне предприятий позволил оценить косвенный эффект ТУР и эффект адаптации отрасли к новым регуляторным мерам. Результаты моделирования показали, что косвенное влияние ТУР через механизм ценообразования (–136,8 млн дол.) даже превышает прямой эффект в виде непосредственных затраты на закупку экспортерами нефтепродуктов сертификатов на выбросы парниковых газов (–114,3 млн дол.), а возможности отрасли минимизировать потери относительно ограничены (4,3 млн дол.).

Прямое влияние ТУР почти пропорционально объему экспорта продукции НПЗ, ориентированных на внутренний рынок и на экспорт. Косвенный эффект для НПЗ, ориентированных на внутренний рынок, составит 78,1 млн дол., что на 19,4 млн больше, чем влияние аналогичного эффекта на экспортоориентированные НПЗ. При введении механизма ТУР объем переработки в России снизится на 3,3 млн т, а экспорт в ЕС на 2 млн т. Введение ТУР окажет влияние не только на рынки нефтепродуктов ЕС и стран-экспортеров, но и третьих стран. С введением ТУР произойдет перераспределение поставщиков продукции на экспорт в Европу таким образом, чтобы большие объемы будут поставлять заводы с низким углеродным следом.

Влияние ТУР на тонну экспортируемого нефтепродукта НПЗ, ориентированных на внутренний рынок, выше в результате исторического фактора – ключевые НПЗ, снабжающие топливом внутренний рынок, относительно старые и уступают в энергоэффективности более современным образцам, в основном ориентированным на экспорт. НПЗ, специализирующиеся на внутреннем рынке, имеют большие риски из-за ценообразования по принципу нетбэк. Введение ТУР может потенциально снизить цены нефтепродуктов на внутреннем рынке.

Выявлена положительная зависимость размера влияния ТУР на тонну экспортируемой продукции в зависимости от индекса Нельсона НПЗ. В контексте осуществляемой в странах-экспортерах политики по развитию нефтепереработки результаты проведенного анализа могут быть неожиданными: рост влияния ТУР на единицу экспортируемой продукции с повышением технической оснащенности подтолкнет компании к пересмотру инвестиционных планов. Крупные НПЗ с высоким индексом Нельсона в условиях снижающейся маржинальности могут получить дополнительный стимул к замене устаревшего оборудования. Пересмотр планов развития может значительно повлиять на конъюнктуру рынка нефтепродуктов.

В работе предложены инструменты и методология анализа, которые являются универсальными и могут использоваться не только для оценки последствий имплементации трансграничного углеродного регулирования ЕС, но и другими странами с продвинутыми системами торговли углеродными выбросами, в том числе Китаем, Японией, Южной Кореей и др. Полученные результаты могут быть полезны как для участников рынка, так и государственных регуляторов отрасли.

Литература

- Юрак В.В., Душин А.В., Мочалова Л.А. Против устойчивого развития: сценарии будущего // Записки Горного института. 2020. Т. 242. С. 242-247. DOI: 10.31897/PMI.2020.2.242

- Makarov A.A., Mitrova T.A., Kulagin V.A. Global and Russian Energy Outlook 2019. Moscow: ERI RAS – Moscow School of Management SKOLKOVO, 2019. 210 p.

- Литвиненко В.С., Цветков П.С., Двойников М.В., Буслаев Г.В. Барьеры реализации водородных инициатив в контексте устойчивого развития глобальной энергетики // Записки Горного института. 2020. Т. С. 428-438. DOI: 10.31897/PMI.2020.4.5

- Proposal for a regulation of the European Parliament and of the Council establishing a Carbon Border Adjustment Mechanism (Text with EEA relevance). № COM (2021) 564 final. Brussels: European Commission, 2021.

- Ильинова А.А., Ромашева Н.В., Стройков Г.А. Перспективы и общественные эффекты проектов секвестрации и использования углекислого газа // Записки Горного института. 2020. Т. 244. С. 493-502. DOI: 10.31897/PMI.2020.4.12

- Ulanov V. Business Development in Emerging Economies on the Basis of Limits and Conditions of National Strategies // Global Journal of Emerging Market Economies. 2019. Vol. 11. Iss. 1-2. P. 37-47. DOI: 10.1177/0974910119871376

- Morozov I., Potanina Yu., Voronin S. et al. Prospects for the Development of the Oil and Gas Industry in the Regional and Global Economy // International Journal of Energy Economics and Policy. 2018. Vol. 8. № P. 55-62.

- Недосекин А.О., Рейшахрит Е.И., Козловский А.Н. Стратегический подход к оценке экономической устойчивости объектов минерально-сырьевого комплекса России // Записки Горного института. 2019. Т. С. 354-360. DOI: 10.31897/PMI.2019.3.354

- Monjon S., Quirion P. Addressing leakage in the EU ETS: Border adjustment or output-based allocation? // Ecological Economics. 2011. Vol. 70. Iss. 11. P. 1957-1971. DOI: 10.1016/j.ecolecon.2011.04.020

- Fouré J., Guimbard H., Monjon S. Border carbon adjustment and trade retaliation: What would be the cost for the European Union? // Energy Economics. 2016. Vol. 54. P. 349-362. DOI: 10.1016/j.eneco.2015.11.021

- Rocco M., Golinucci N., Ronco S., Colombo E. Fighting carbon leakage through consumption-based carbon emissions policies: Empirical analysis based on the World Trade Model with Bilateral Trades // Applied Energy. 2020. Vol. 274. DOI: 10.1016/j.apenergy.2020.115301

- Ansari D., Holz F. Between stranded assets and green transformation: Fossil-fuel-producing developing countries towards 2055 // World Development. 2020. Vol. 130. № 104947. DOI: 10.1016/j.worlddev.2020.104947

- Башмаков И.А. Углеродное регулирование в ЕС и российский сырьевой экспорт // Вопросы экономики. 2022. Т. 1. С. 90-109. DOI: 10.32609/0042-8736-2022-1-90-109

- Чупина Д.А. Влияние «зеленого» курса на импорт меди из России в ЕС // Вопросы экономики. 2022. Т. 1. С. 110-125. DOI: 10.32609/0042-8736-2022-1-110-125

- Выгон Г., Ежов С., Колбикова Е. и др. Евро ТУР: цена вопроса. М.: VYGON Consulting. URL: https://vygon.consulting/products/issue-1894 (дата обращения 12.06.2021)

- Трансграничное регулирование в ЕС: как не допустить дискриминацию российских экспортеров: Аналитический доклад. М.: Институт проблем естественных монополий, 2021. URL: http://ipem.ru/content/transgranichnoe-uglerodnoe-regulirovanie-v-es-kak-ne-dopustit-diskriminatsii-rossiyskikh-eksportyerov (дата обращения 12.06.2021)

- Marcu A., Mehling M., Cosbey A. Border Carbon Adjustments in the EU: Issues and Options. Brussels: European Roundtable on Climate Change and Sustainable Transition, 2020. 68 p.

- Скоробогатько О.Н. Моделирование экономики нефтепереработки в условиях ограниченности информации // Нефтяное хозяйство. 2021. Т. 10. С. 140-144. DOI: 10.24887/0028-2448-2021-10-140-144

- Ketabchi E., Mechleri E., Gu S., Arellano-Garcia H. Modelling and Optimisation Approach of an Integrated Oil Refinery and a Petrochemical Plant // Computer Aided Chemical Engineering. 2018. Vol. 44. P. 1081-1086. DOI: 10.1016/B978-0-444-64241-7.50175-0

- Oliveira F., Nunes P., Blajberg R., Hamacher S. A framework for crude oil scheduling in an integrated terminal-refinery system under supply uncertainty // European Journal of Operational Research. 2016. Vol. 252. Iss. 2. P. 635-645. DOI: 10.1016/j.ejor.2016.01.034

- Lahiani A., Miloudi A., Benkraie, R., Shahbaz M. Another look on the relationships between oil prices and energy prices // Energy Policy. 2017. Vol. 102. P. 318‑ DOI: 10.1016/j.enpol.2016.12.031

- Li Liu, Guofeng Ma. Cross-correlation between crude oil and refined product prices // Physica A: Statistical Mechanics and its Applications. 2014. Vol. 413. P. 284-293. DOI: 10.1016/j.physa.2014.07.007

- Cahen-Fourot L., Campiglio E., Godin A. et al. Capital stranding cascades: The impact of decarbonisation on productive asset utilisation // Energy Economics. 2021. Vol. 103. № 105581. DOI: 10.1016/j.eneco.2021.105581

- Población J., Serna G. Is the refining margin stationary? // International Review of Economics & Finance. Vol. 44. P. 169-86. DOI: 10.1016/j.iref.2016.04.011

- Разманова С.В., Андрухова О.В. Нефтесервисные компании в рамках цифровизации экономики: оценка перспектив инновационного развития // Записки Горного института. 2020. Т. 244. С. 482-492. DOI: 10.31897/PMI.2020.4.11

- Клочко О., Григорова А. Модели глобальных цепочек создания стоимости в нефтеперерабатывающей промышленности // Мировая экономика и международные отношения. 2020. Т. 64. № 1. С. 99-109. DOI: 10.20542/0131-2227-2020-64-1-99-109

- Джонек-Ковальска И., Пономаренко Т.В., Маринина О.А. Проблемы взаимодействия со стейкхолдерами при реализации долгосрочных горных проектов // Записки Горного института. 2018. Т. 232. С. 428-437. DOI: 10.31897/PMI.2018.4.428

- Caldara D., Cavallo M., Iacoviello M. Oil Price Elasticities and Oil Price Fluctuations // International Finance Discussion Papers. 2016. № 1173. DOI: 10.17016/IFDP.2016.1173

- Directive 2003/87/EC of the European Parliament and of the Council of 13 October 2003 establishing a scheme for greenhouse gas emission allowance trading within the Community and amending Council Directive 96/61/EC (Text with EEA relevance) // Official Journal of the European Union. Brussels: European Commission, 2003.

- Chiaramonti D., Goumas T. Impacts on industrial-scale market deployment of advanced biofuels and recycled carbon fuels from the EU Renewable Energy Directive II // Applied Energy. 2019. Vol. 251. № 113351. DOI: 10.1016/j.apenergy.2019.113351

- Report on the proposal for a regulation of the European Parliament and of the Council establishing a carbon border adjustment mechanism N (COM(2021)0564–C9-0328/2021–2021/0214(COD)). Brussels: European Parliament, 2021.

- Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions Empty 'Fit for 55': delivering the EU's 2030 Climate Target on the way to climate neutrality. № COM (2021) 550 final. Brussels: European Commission, 2021.

- Ruble I. The US crude oil refining industry: Recent developments, upcoming challenges and prospects for exports // The Journal of Economic Asymmetries. 2019. Vol. 20. № e00132. DOI: 10.1016/j.jeca.2019.e00132

- Shojaeddini E., Naimoli S., Ladislaw S., Bazilian M. Oil and gas company strategies regarding the energy transition // Progress in Energy. 2019. № 1. № 012001. DOI: 1088/2516-1083/ab2503

- Zhong M., Bazilian M.D. Contours of the energy transition: Investment by international oil and gas companies in renewable energy // The Electricity Journal. 2018. Vol. 31. Iss. 1. P. 82-91. DOI: 10.1016/j.tej.2018.01.001